同じ保障内容の生命保険を比較してみたときに、保険料が安かったり、高かったりする要因の1つとして「保険料の払込期間」の設定が関係しています。

大きく分けると、「有期払い」「全期払い」「一時払い」の3つです。

これら3つのバリエーションを理解すれば、あなたの価値観にあった払込期間を選ぶことができます。また、目先の1ヶ月の保険料の安さだけなく、加入する目的と保険料の支払い能力のバランスを考慮しつつ選ぶことができるようになるのです。

保険種類や保険会社によって、払込期間の設定は異なる

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。

同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。

まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993)年からの予定利率を引き下げにより、貯蓄性のある保険の「一時払」の売り止めが相次ぎ、商品ラインアップが少なくなっています。

今回は、「有期払い」と「全期払い」(「終身払」)について、加入する目的別に払込期間の考え方を解説していきます。

貯蓄性を目的とした場合は「有期払い」が有利

貯蓄性のある保険(終身保険、個人年金、学資保険など)で、払込期間後に解約することを前提に加入した場合は、戻り率を上げることができる「有期払い」が有利となります。

払込期間を可能な限り短く設定することによって、1ヶ月分の保険料は高くなりますが、総払込保険料をより安くすることができるため、貯蓄性を高めることができます。

払込期間後に亡くなった場合は、総払込保険料に対しての死亡保険金の額がより大きくなるため、「有期払い」が有利になりますが、払込期間中の前半に亡くなった場合は、「全期払い」(「終身払」)に比べて高い保険料を支払うことになります。

死亡保障を目的とする場合は「全期払い」が合理的

保障の内容により、考え方が異なります。

死亡保障で掛け捨ての保険(定期保険、収入保障保険など)は、『死亡または解約=保険終了』の「全期払い」が合理的です。

死亡保障で貯蓄性のある保険(終身保険など)で、当面の1ヶ月分の保険料負担を安くしたい場合には、「全期払」(「終身払」)が適しています。なぜなら、払込期間中の前半に亡くなった場合は、総払込保険料に対しての死亡保険金の額がより大きくなるからです。

払込期間を長く設定することによって、貯蓄性は高まらないことと、長生きすると、総払込保険料に対しての死亡保険金の額が少なくなることもありますので、すべてのケースにおいて「全期払い」(「終身払い」)が有利になるわけではないことに注意しなければなりません。

医療保障を目的とする場合は、価値観で決まる

医療保障で掛け捨ての保険(終身医療保険、がん保険・終身タイプなど)に加入する場合、「有期払い」と「全期払い」(「終身払」)のいずれかが得になるのかは価値観によります。

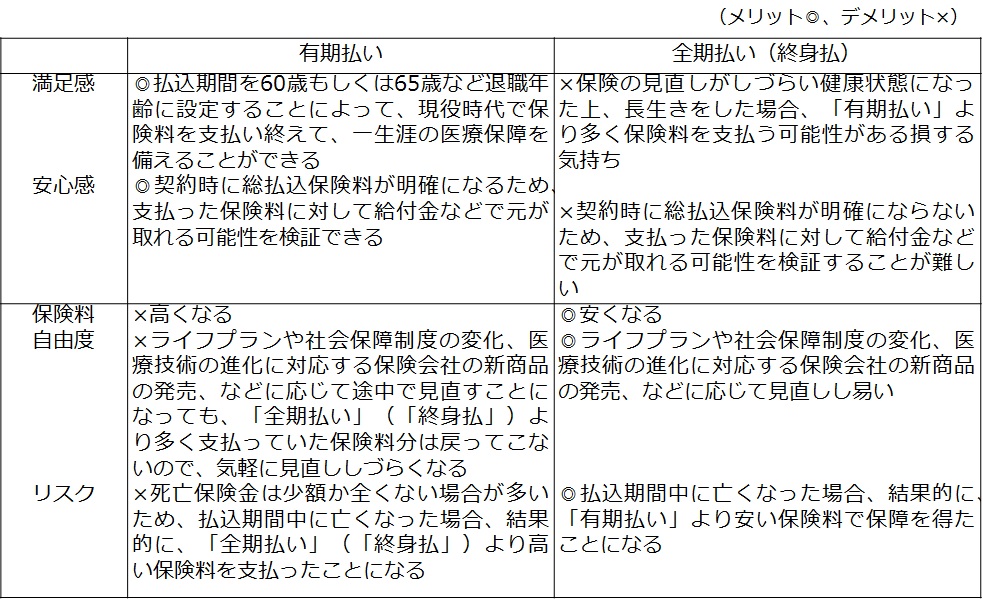

なぜなら、「有期払い」と「全期払い」(「終身払」)のメリットとデメリットは、あなたの考え方に左右されるからです。

年金生活において、「全期払い」で保険料を支払い続けることをデメリットに挙げる考え方もあります。

しかし、私は「有期払い」が有利だと思います。なぜなら、入院給付金の日額は最低限に抑えたうえで、先進医療特約を付加ということ合理的な医療保険の加入であれば、1ヶ月の保険料は年金生活においても支払い続けることが可能な安い保険料だからです。

終身医療保険の「有期払い」と「全期払い」(終身払)のメリット・デメリットを以下の表にまとめてみました。

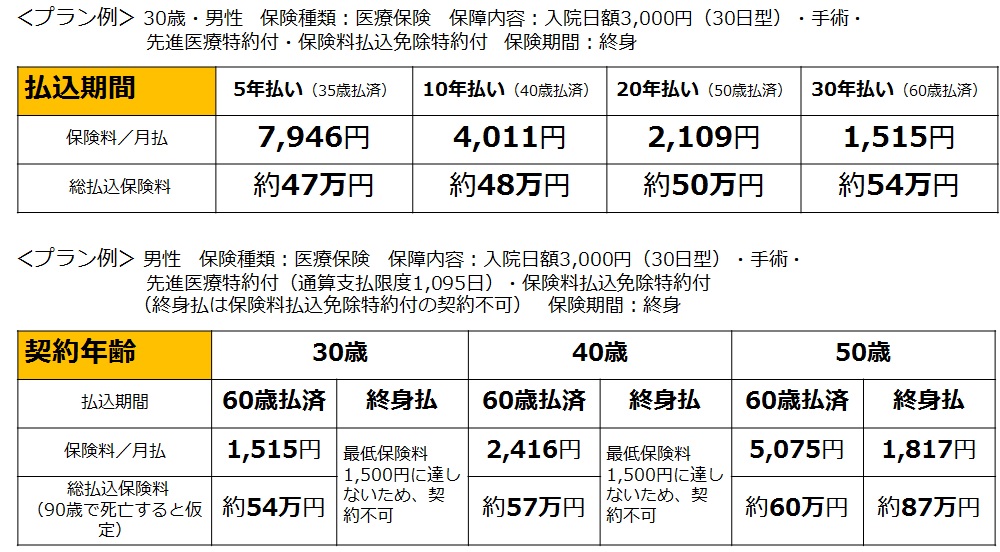

また、1歳でも若く加入すると、1カ月分の保険料と総払込保険料が安くなります。そして、払込期間もいろんな選択肢から設定することができます。

以下に、払込期間と契約年齢の違いによる、1ヶ月分の保険料と総払込保険料を表にまとめてみました。

このように、払込期間の設定の際に、契約年齢の若さも重要なポイントとなります。