生命保険の用語を知りたい人「生命保険の用語の意味がよくわからない」「契約者とか、どんな種類があるの?」「加入している保険について確認したいんだけど、どうしたらいい?」

こんな疑問をお持ちのあなたへ。

本記事では、生命保険特有の5つの用語を解説します。これから保険見直しをしたい方や、保険の勉強に興味のある方は、これを機会にしっかりと身に着けておきましょう。

この記事を書いている私は、ファイナンシャルプランナー歴20年。週刊ダイヤモンドなど、さまざまなメディアの保険特集で保険ランキング選考員を務めています。

本記事の執筆者

保険加入や保険見直しで、保険用語を知らなければ、損する契約形態になる可能性もあります。

そこで今回は、生命保険特有の5つの用語をより理解するために、私が実際に加入している保険証券で検証しながら解説します!

生命保険特有の用語とは

生命保険がむずかしいと感じるのであれば、生命保険特有の5つの基礎用語を理解していないだけかも知れません。生命保険をわかりにくくさせている要因は、3人の登場人物と、2つのお金です。

預貯金は、あなただけで完結しますが、生命保険は、「契約者」「被保険者」「受取人」と3人が登場します。また、受け取るお金にも「保険金」「給付金」の2つがあります。

これら5つの基礎用語を理解すれば、生命保険が苦手なあなたでも身近に感じることができるようになります。

最適な保険選びには、生命保険についてきちんと学ぶことが重要です。その第一歩が、生命保険の基礎用語を理解することなのです。

生命保険特有の用語の種類を一覧でまとめました。

生命保険特有の主な用語は以下の5つです。順番にみていきましょう。

- 契約者:その保険に関するすべての権限がある人

- 被保険者:保障の対象となっている人

- 受取人:保険金や給付金を受け取る人

- 保険金:死亡したときのお金

- 給付金:生きている間に受け取るお金

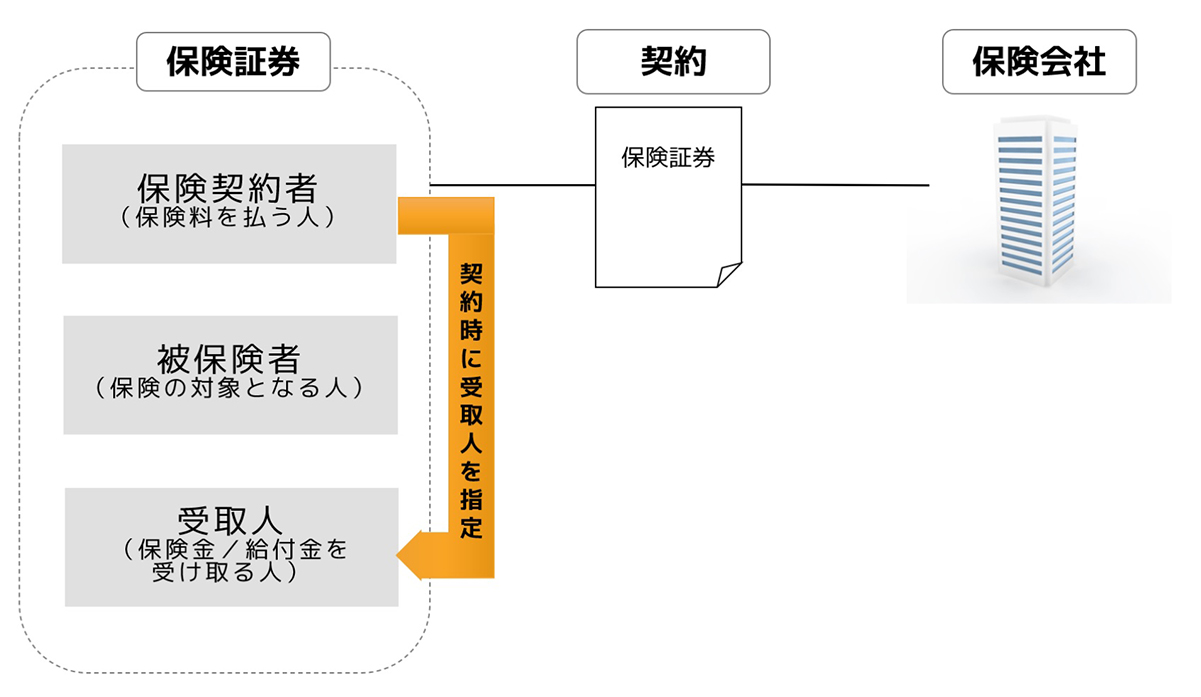

契約者

契約者とは、生命保険会社と保険契約を結ぶ人のことをいいます。つまり、その保険に関するすべての権限がある人です。また、保険料を支払う義務があります。

契約者は保険加入中において、氏名や住所に変更が生じたとき、保険料の払い込みが困難になったときの契約内容の変更など、その保険に関するすべての権限があります。

なお、契約者は後から変更することができます。

被保険者

被保険者とは、その人の生死・ケガ・病気など、保障の対象となっている人のことをいいます。

契約者と被保険者は別々に設定することもできます。たとえば、夫が「契約者」で、妻が「被保険者」が可能です。この場合、被保険者は妻なので、保障の対象は妻ということになります。

保険料は被保険者の性別や契約時の年齢、健康状態などによって決まるため、被保険者を後から変更することはできません。

受取人

受取人とは、支払事由が発生したとき、保険会社に請求して、保険金や給付金などを受け取る人のことをいいます。

支払事由とは、保険会社が保険金や給付金を支払うことになる理由のことをいいます。例えば、死亡保険金であれば、被保険者が亡くなられたこと、入院給付金であれば、被保険者が入院して保険会社が支払うべき状態にあることです。

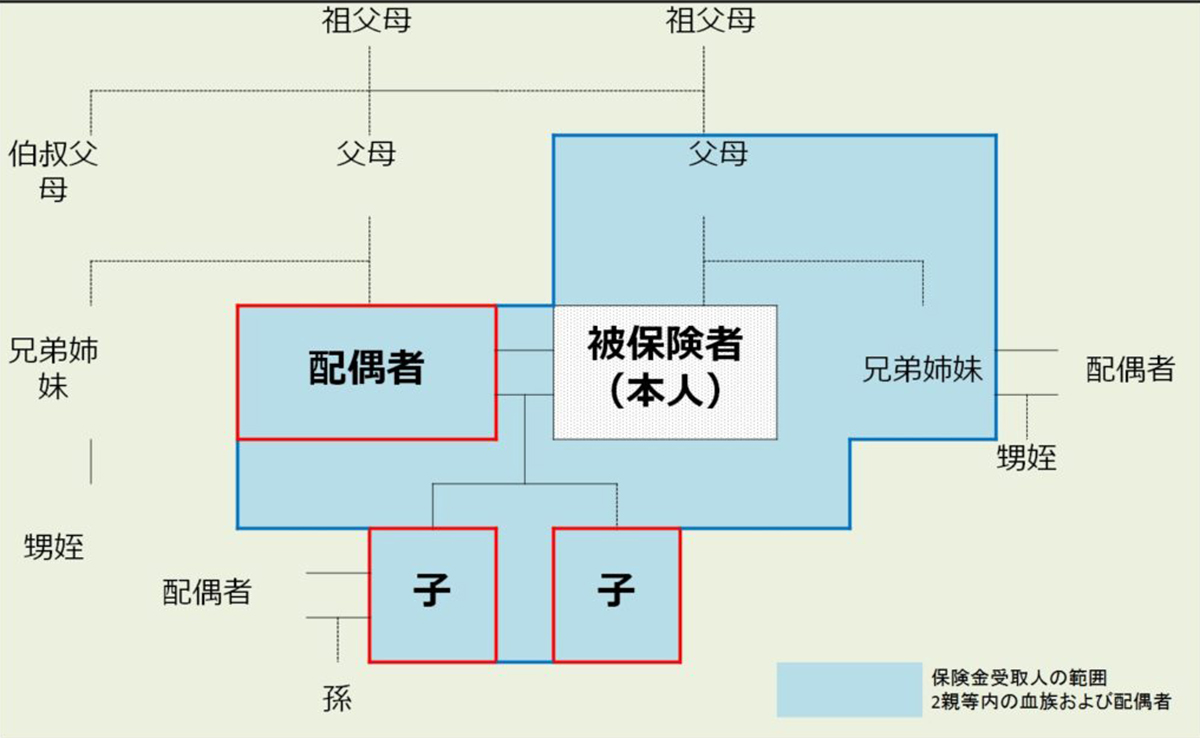

受取人は保険契約者が指定します。また、 保険金の受取人は、原則、被保険者本人以外の2親等以内の血族を指定します。

一方、給付金の受取人は、被保険者本人がなることが多いです。 (保険金、給付金については、このあとに説明します)

2親等以内の血族とは、1親等と2親等の人で、血がつながっている人を指します。

1親等とは、本人および配偶者と1世代をへだてた関係にある者で、本人の父母と子および子の配偶者または本人の配偶者の父母のことです。

2親等とは、本人および配偶者から2世代をへだてた関係にある親族で、祖父母、兄弟姉妹、孫などです。 保険金の受取人の場合、血がつながっている血族の指定を求められるため、実父母、実祖父母、実の兄弟、実子、実孫が対象になります。

保険金

保険金とは、被保険者が死亡したとき、高度障害状態になったとき、または満期まで生存したときに生命保険会社から受取人に支払われるお金のことをいいます。

通常、保険金が支払われると、そこで保険契約は終了します。

給付金

給付金とは、被保険者が入院・手術したときなどに生命保険会社から受取人に支払われるお金のことをいいます。 つまり、生きている間に受取るお金のことです。

ここまで、生命保険特有の5つの基礎用語を解説してきました。これを図に表すと、以下のようになります。

加入している保険について確認したいんだけど、どうしたらいい?

保険料を払って、実際に恩恵を受けるのは給付金や保険金を受け取るときです。

そのときに、「誰が受取人になっているか」という出口の部分はとても大切です。

「誰が受取人になっているか」という出口の部分はとても大切ですので、すでに保険に加入している人は、実際の保険証券で契約者・被保険者・受取人が誰になっているか確認しましょう。

「契約者」「被保険者」「受取人」を確認するには?

保険会社によって、保険証券の記載は異なりますが、基本的には「契約者」「被保険者」「受取人」が誰になっているか確認できます。

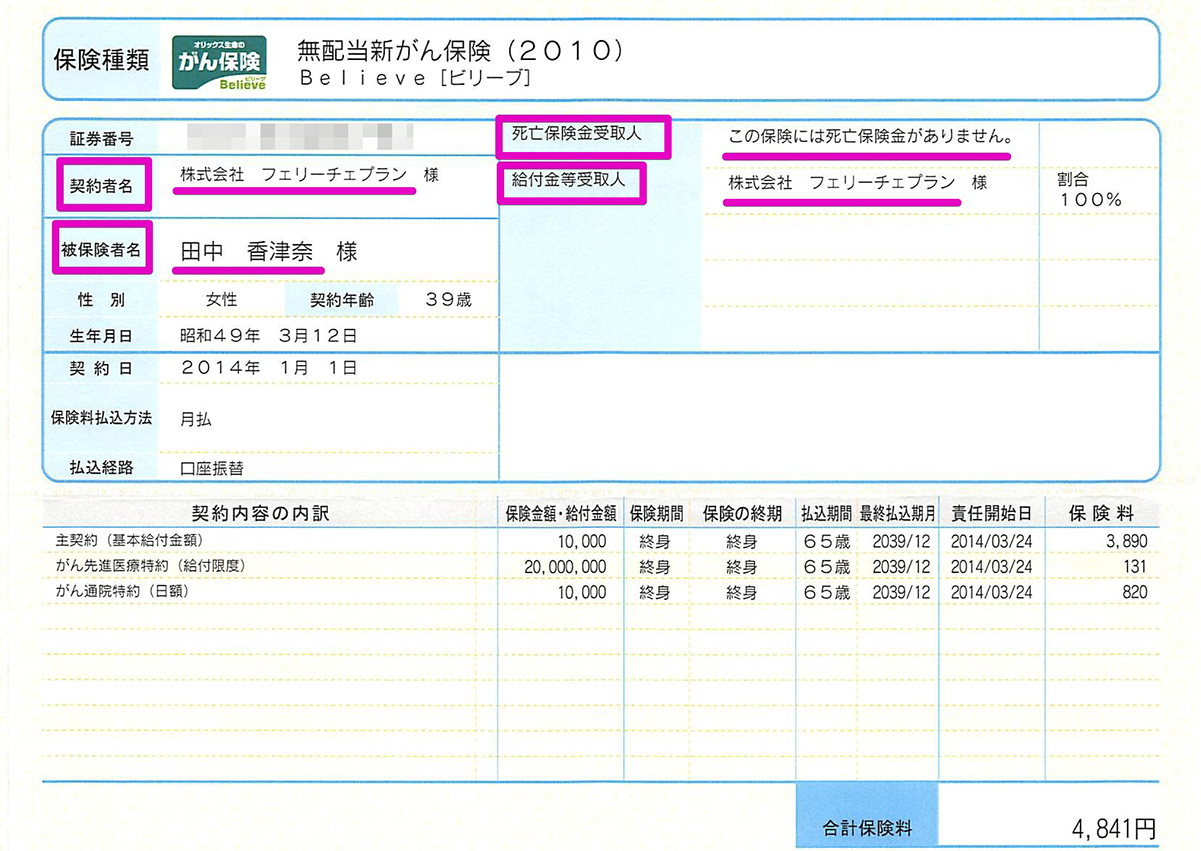

これじゃよく分からないので、実際に私が加入している保険証券をご覧ください。以下にて、「がん保険」と「年金保険」の実際の保険証券をご紹介します。参考にしつつ、ご自分の保険証券を確認してみましょう。

がん保険

契約者を法人にすることで、会社が保険料を負担します。それゆえ、給付金の受取人は法人です。死亡保障がない場合は、死亡保険金受取人はブランクとなります。

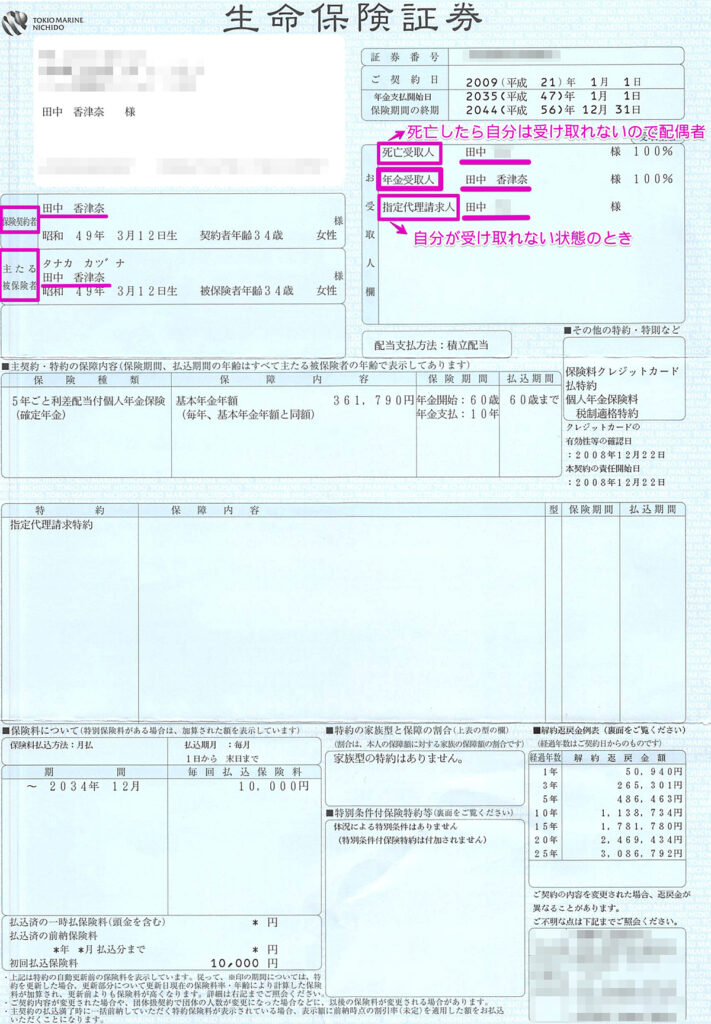

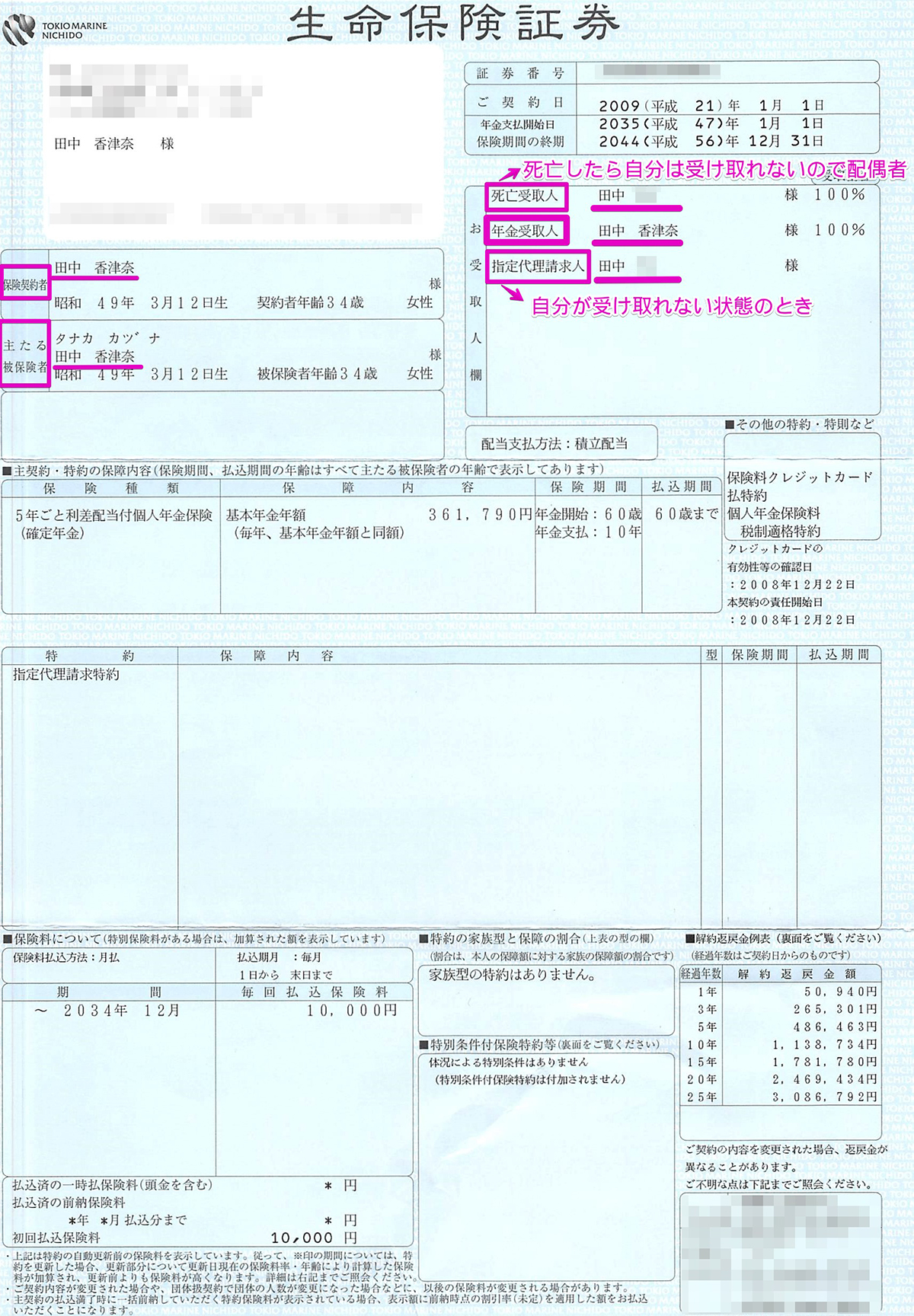

年金保険

個人年金保険は、払込期間中は払込保険料相当額が死亡保険金として支払われるので、死亡保険金の受取人の指定が必要となります。上記の場合、年金開始年齢60歳となっていますので60歳から年金を実際に受け取る人を「年金受取人」に指定します。

以上、生命保険の基礎用語の解説でした。パンフレットや約款を見たり、プランを考えたりする上で必ず登場しますので、しっかりとマスターしておきましょう。

{kind=link}