ファイナンシャルプランニングについて知りたい人「ファイナンシャルプランニングってなに? なんか、ファイナンシャルプランニングという言葉を見かけたけど、これって何なんだろう?言葉の意味やファイナンシャルプランニングの使い方、とかを知りたいな。」

こういった疑問に答えます。

本記事の内容

- ファイナンシャルプランニングとは

- ファイナンシャルプランニングの利用シーンとは

- ファイナンシャルプランニングを学ぶ方法

この記事を書いている私は、ファイナンシャルプランニングを手助けするファイナンシャルプランナー歴18年ほど。

質の高いファイナンシャルプランナーを育成している日本FP協会で登壇した経験もありますので、客観的にみても「ファイナンシャルプランニングには詳しい」を言えるかなと思います。

そこで今回は「ファイナンシャルプランニングの基礎知識から、実際の利用シーン、さらには学習方法」までを解説していきます。今まで蓄積したノウハウを使いつつ、わかりやすく解説します。

ファインシャルプラニングを身につけると、漠然とした将来の不安を解消することができます。別に胡散臭いわけではないので、この記事で3分ほどお付き合いください。

ファイナンシャルプランニングとは

学校では習わなかった幅広いお金の知識です。

ライフプランニングとの違いとは

ライフプランは生涯設計でして、目的がすこし幅広いです。

ライフプランニングの目的

- 生きがい

- 健康

- 経済

上記は、NPO法人 日本ファイナンシャル・プランナーズ協会における分類です。ファイナンシャルプランニングは「夢や目標を実現させるのにお金のことも取り入れたプランニング」という感じですね。

ファイナンシャルプランニングの目的

- 経済

ファイナンシャルプランニングのメリットとは

メリットは、お金の知識を身につけられることです。

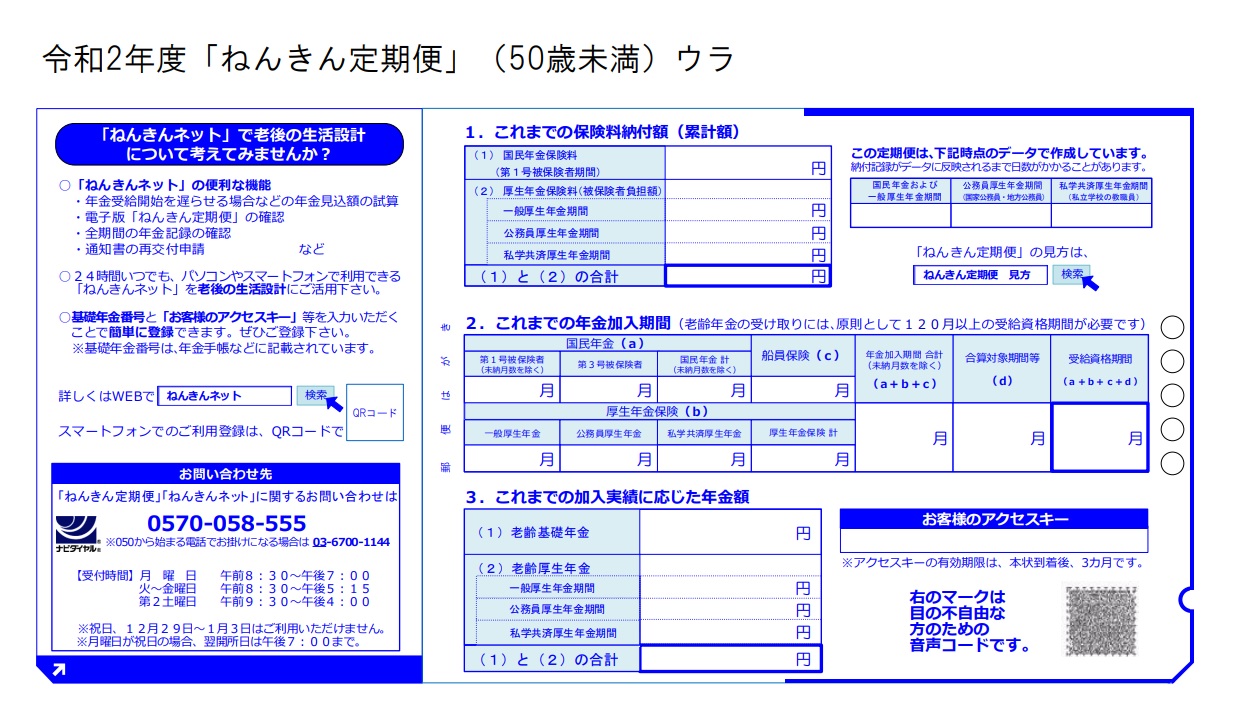

身近な例ですと、例えば毎年誕生月に届く「ねんきん定期便」。見方がわからないとただのDMですが、「ねんきん定期便」の見方がわかると、一生涯受け取る年金額を把握することができます。

こうやって書くと、「なんか難しそうで、少し嫌だなぁ…」と感じるかもですが、さらに知識を深めるとより簡単に、より詳細に将来の年金額を計算する方法を知ることができます。

具体例:「ねんきんネット」に登録すると、ファイナンシャルプラニングが明確になります

友達「ないけど。簡単なの?」

あなた「ねんきんネット」に登録すれば、いつでも正確に年金額を計算することができるよ」

友達「へーそうなんだ。ちょっと登録しておこうかな。」

あなた「おすすめよ!無料だし、早めに一生涯もらえる年金額が把握できると対策を考えられていいよ。」

上記はたぶんよくある会話ですが、この文章から会話調を消すと、あなたもファイナンシャルプランニングの先生になれますね。

実際、ねんきんネットの登録を説明する、または、これから自分自身のねんきんネットを登録する方は、以下の記事をご参考にしてください。

» 【社労士の私が語る】ねんきんネットの登録【効率的に年金額を確認しよう】

ファイナンシャルプランニングのデメリットとは

特にないですが、あえていうなら胡散臭いことですね。なぜかというと、ファイナンシャルプランニングの専門家はファイナンシャルプランナー(FP)ですが、保険を売っている方が使っているからです。

しかし、どうして保険屋さんの人たちがファイナンシャルプランニングを使うかというと、その理由は「効果があるから」ですね。なので、裏返して考えたら、ファイナンシャルプランニングは価値があるという理解にも繋がるかなと思います。

ファイナンシャルプランニングの利用シーンとは

保険屋さんや証券マンとの信頼関係を構築するときに、使われる場合が多いです。

- 接点時に信頼関係を構築する→ファイナンシャルプランニング

- 実際に金融商品を販売する→営業トーク

これは偏見がありますが、ファイナンシャルプランニングは胡散臭くて、営業トークはすこし迷惑、、、みたいなイメージを持つ人もいますが、とはいえ、このようなスキルを身につけると、ガッツリ稼げることも事実です。 わかりやすい例とかだと、保険や不動産の営業マンとかですかね。

ファイナンシャルプランニングの利用シーン5選

よくある利用シーンを5つピックアップします。

- その①:結婚したとき

- その②:子どもが生まれたとき

- その③:住宅を購入したとき

- その④:子どもが独立したとき

- その⑤:起業したとき

✓その①:結婚したとき

結婚したときは、お互いに歩み寄れる時期なので、「生活費と将来に向けた備えのバランスを、どのようにとっていくか」について、方向性を決めやすいです。

ファインナンシャルプランニングを取り入れることで、人生の3大コストである「住宅・教育・老後の資金」を効率よく準備していくことができます。

その②:子どもが生まれたとき

子どもが生まれたときには「教育費」の準備を考えなくてはいけないため、ファイナンシャルプランニングをするには絶好のタイミングです。

教育費は子どもが生まれた瞬間に「どの時期に、どれくらいの費用が必要か」が決まるため、とても準備しやすい費用です。

「子どもが成長するまでの限られた時間で、どのように資産運用をしていくか」は、子どもの人生を左右するだけでなく、夫婦で準備する金額に大きく影響します。

その③:住宅を購入したとき

マイホームを手に入れた満足感や老後の住まいが確保できた安心感があるため、家を買ったときはファイナンシャルプランニングをスタートする良いチャンスです。

多くの場合、マイホームを購入するときは、住宅ローンを組むことになります。「手元のお金から頭金を用意することができるのか」「毎月の返済額として無理なく払える金額はいくらか」など、家を購入するときは、預貯金と家計の把握が重要です。

その④:子どもが独立したとき

子どもが独立すると、夫婦2人の生活になります。

「老後生活で子どもに経済的負担をかけないためには、どのような資産形成をすればよいか」を考えることが大切で、この手段としてファイナンシャルプランニングはとても有効です。

これまで子どもの教育資金を積み立てていたなら、そのお金で老後資金を準備することもできます。

その⑤:起業したとき

起業したときはお金の管理方法が変わるため、ファイナンシャルプランニングを始める絶好のタイミングです。

起業すると自分の生活費を管理するだけの状況から、事業の支払いや資金繰りをも考えることになります。つまり、2つのお財布を持つことになります。

すでに生活費の管理ができている場合でも、個人と事業のお金のバランスをきちんと考える必要があります。

こういった「経済的側面をサポートしながら夢や目標を実現する」というテクニックが、ファイナンシャルプランニングですね。

ファイナンシャルプランニングを学ぶ方法

手順は2ステップで完結します。

- ステップ①:現状を知る

- ステップ②:実際に手を動かす

ファイナンシャルプランニングのスキルアップはダイエットと同じです。

ダイエットに例えるとわかりやすいですが、「最初に現状を知り→そして対策実行」という流れですよね。ファイナンシャルプランニングの学び方も同じです。

ステップ①:現状を知る

ファイナンシャルプランニングといってもすこし幅広いので、年代別ごとにピックアップしていきます。

20歳から29歳までの方

20代前半は社会人になり、働き始めるスタートの時期です。20代後半は仕事にも慣れてきて、稼いだお金を自由に使うことができます。

結婚資金の準備や住宅購入など先々に控えるライフイベントが多いことから、積極的にお金を増やしていきたいところですが、限られたお給料の中では投資に回せる金額には限りがあるでしょう。

この世代から始める最大のメリットは、時間を味方につけることができることです。

生活費をけずってまでスタートすることはありませんが、財形貯蓄や銀行で積み立て預金をするのと同じ手軽さで、積立投資デビューをすることをオススメします。

30歳から39歳までの方

30代になると、結婚や出産など、さまざまなライフイベントが多い時期です。そのため、出産費用や子どもの入学資金、マイホームの頭金など、大きなお金が必要になることが起こります。

引き出す可能のある資金を把握しておくことが大切です。なお、共働きの場合、世帯収入で積立額を決めるのがオススメです。

40歳から49歳までの方

40代になり、30代で子どもがいる家庭は、住宅購入や教育費がピークになる時期であり、一番の踏ん張り時です。

たとえば、給料が40万円の場合、平均的な家計の1ヶ月の内訳は、15%の社会保険料、10%の所得税、25%の住宅ローン、そして、12万円の教育費を差し引くと、手元に残るお金は8万円しかありません。

生活費や、受験に向けての夏期講習代や受験料など、突発的な支出を考えると、ほぼ手取りはなくなります。積立額は、無理のない範囲で設定するのがオススメです。

50歳から59歳までの方

子どもが独立してから定年退職までの期間は、「投資を始めるラストチャンス」といえます。また、今まで築いてきた資産がある場合、積立投資に回すのもオススメです。

人生100年時代が到来する中、65歳まで、さらに70歳まで働く時代がやってきました。70歳まで働きながら資産形成をするということであれば、50代からでも20年間、資産形成をする時間があります。

ステップ②:実際に手を動かす

できることからやってみるのが早いですよね。

- 固定費を見直してみる

- 積立投資をしてみる

- マイルが貯まりやすいクレジットカードを作ってみる

上記の感じでして、現状を把握しただけけでは、ただの傍観者です。ファイナンシャルプランニングの実現に向けて、できることを実行していかなくてはいけません。

固定費を見直す人向けの記事

【11のチェックリスト】お金を増やすのに最低限やっておくべき設定

「お金の増やし方って、何から始めていいのかな」というのは、マネー初心者の共通の悩みです。やらなくてはいけないけど、何をしていいかわかならないと、そのままにしてしまうのは時間のムダです。マネー初心者から抜け出すために「お金を増やすために最低限やっておくべきこと」的なチェックリストについて書きました。

積立投資を学びつつ始めて見ようと思う方向け記事

【投信で積立投資マスター】勉強方法のまとめ【初心者向け】

積立投資の勉強方法のまとめです。過去にどのようにして積立投資を勉強してきたのかをすべてまとめています。

というわけで、今回は以上です。

ファイナンシャルプランニングの基礎知識から学習方法までを解説してみました。記事が参考になりましたら幸いです。