遺族年金はいくらを詳しく知りたい人「遺族年金がいくらかを知りたい。色々もらえる額が異なるようだけど、現在の受給資格と男女間の違いを整理して欲しいな。」

こういった疑問に答えます。

本記事の内容

- 遺族年金はいくらかに必要な知識は3つある

- 遺族年金に対するよくある2つの勘違い

この記事を書いている私は、2002年5月からFPとして遺族年金の解説を始め、現在は社労士の知識と併せて遺族年金について解説しています。

平均寿命は延びていますので、確率は低いですが、まだ若くても病気や事故で亡くなることはあります。残された家族の生活を保障するのが遺族年金です。

本記事では、「遺族年金はなんとなく分かっているけど、細かいところは条件が多くて分からないです」って方向けに、遺族年金はいくらかをわかりやすく解説します。

遺族年金はいくらかに必要な知識は3つある

知識は次のとおり。

- 知識①:遺族基礎年金は亡くなった人に子どもがいればもらえる

- 知識②:遺族厚生年金は亡くなった人が会社員でなければもらえない

- 知識③:遺族厚生年金は受け取る人の性別で少し差がある

知識①:遺族基礎年金は亡くなった人に子どもがいればもらえる

遺族基礎年金は、亡くなった人に子どもがいなければもらえません。

子の定義は以下のとおり。

- 高校3年生の3月31日までの子

- 20歳未満で障害年金の障害等級1級または2級の子

そのため、子どもの高校卒業と同時に打ち切られます。

この要件によって、個人事業主で子どもがいない場合は、遺族基礎年金が受給できません。条件を満たせば、一時金が出ますが、わずかな額です。

いくらの遺族基礎年金か確認する方法

遺族基礎年金の年金額は毎年4月に更新されますが、令和3年4月分から以下のとおり。

※第1子、第2子は各224,700円、第3子以降は各74,900円

そして、早見表は以下のとおり。

| 子ども3人の期間 | 約10.9万円 |

| 子ども2人の期間 | 約10.3万円 | 子ども1人の期間 | 約 8.4万円 |

遺族基礎年金が受給できない場合

保険料が掛け捨てにならないように、以下の2つ制度があります。

| 寡婦年金 | 老齢基礎年金の受給資格期間(10年)を満たした第1号被保険者の夫が年金給付を受けることなく死亡した場合、遺族である妻が60歳から65歳までの間受給できる 受給額=夫の老齢基礎年金額 × 3/4 |

| 死亡一時金 | 第1号被保険者として一定期間保険料を納付した人が死亡して、遺族が遺族基礎年金を受給できない場合に受給できる 受給額は保険料の納付月数によって異なり、最低12万円~32万円 |

遺族基礎年金のさらに詳しい受給要件・受給金額については以下をご覧ください。

» 参考:日本年金機構HP「遺族年金(受給要件・支給開始時期・計算方法)」

知識②:遺族厚生年金は亡くなった人が会社員でなければもらえない

遺族厚生年金は亡くなった人が会社員または元会社員でなければもらえません。

ここでも「初診日」が出てきました。初診日については、働けなくなったとしても、基本的に国からお金がもらえます【安心】で解説しています。

いくらの遺族年金か確認する方法

子がいる会社員が亡くなった場合、「遺族基礎年金」「遺族厚生年金」の両方の年金が受け取れます。

遺族基礎年金は下記の通り。

※第1子、第2子は各224,700円、第3子以降は各74,900円

遺族厚生年金を実際に計算するときに使う年金額は以下のとおり。

※平均標準報酬額は賞与を含む、加入月数が300月に満たないときは300月とみなして計算)

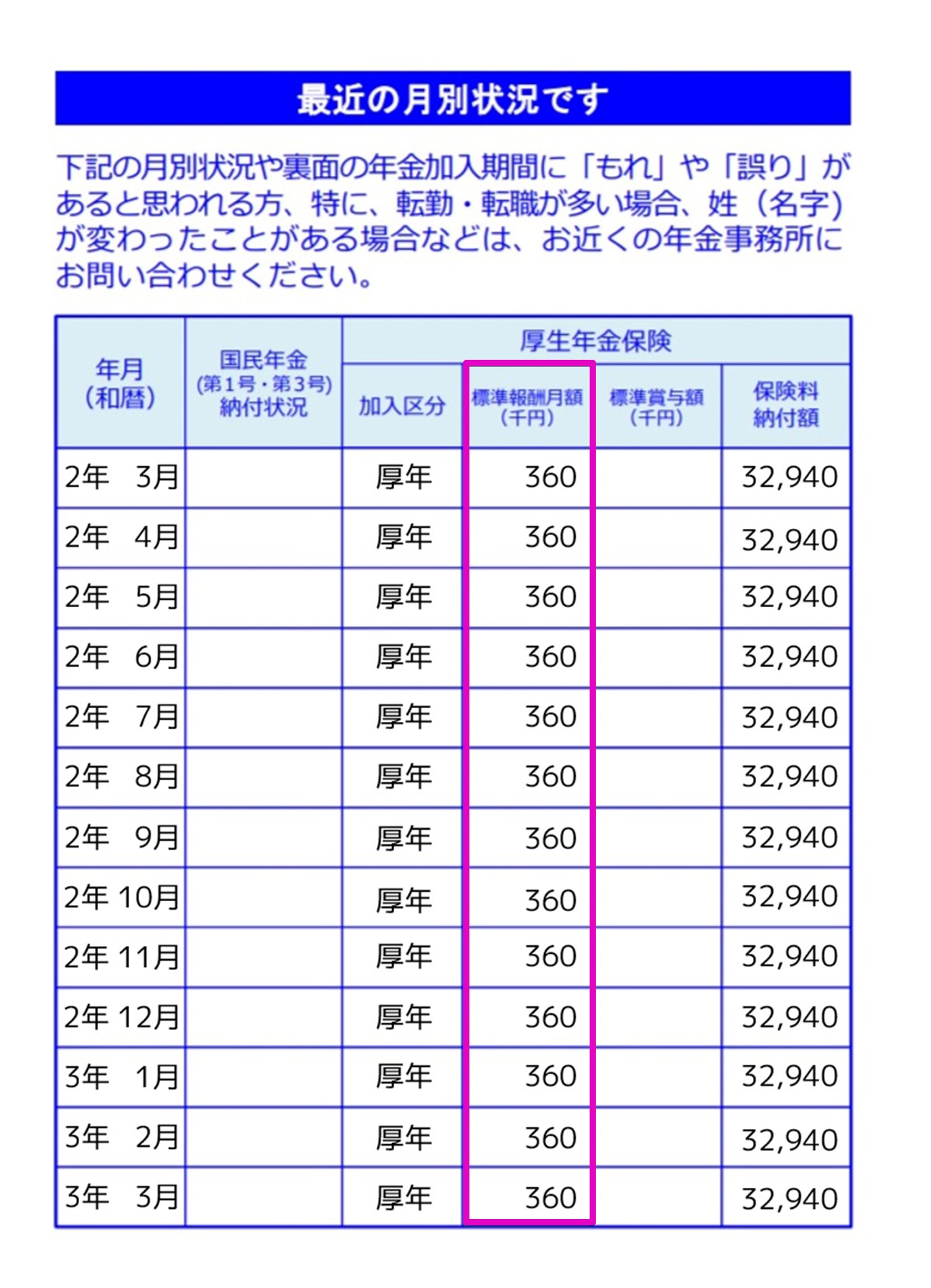

平均標準報酬額は、「ねんきん定期便」でわかります。

標準報酬月額の欄に360、賞与はなしなので、36万円です。

令和3年4月からの年金額で、妻と18歳未満の子供が2人いる会社員が亡くなった場合、遺族年金はいくらかを、実際に計算します。

計算の手順は以下の通り。端数計算は省略します。

- ①遺族基礎年金:満額の老齢基礎年金額+子の加算額

→ 780,900円+224,700円 × 2人=1,230,300円 - ②遺族厚生年金:平均標準報酬額 × 0.005481 × 加入月数 × 3/4(300月とみなして計算)

→ 360,000円 × 0.005481 × 300月 × 3/4=443,961円 - ③(障害基礎年金①+障害厚生年金②)÷12カ月

→ (1,230,300円+443,961円)÷12カ月=139,521円 ≒ 14万円

遺族年金は、「遺族基礎年金」と「遺族厚生年金」両方の年金が給付されて、毎月約14万円がもらえるということです。

一度、「ねんきん定期便」で、遺族年金の額を確認してみてください。

知識③:遺族厚生年金は受け取る人の性別で少し差がある

遺族厚生年金は、受け取る遺族が夫 or 妻でもらえるかによって、「いつから」「いくら」が異なります。

受け取る遺族の定義は以下のとおり。

- 夫:死亡当時55歳以上

→ 子がいない場合60歳まで受け取れない - 妻:特に年齢制限なし

→ 死亡当時30歳未満で子がいない場合は5年間のみ

→ 死亡当時40歳以上65歳未満で子がいない場合、「中高齢寡婦加算」ももらえる

参考:遺族基礎年金は男女間の差は改善済み

平成26(2014)年4月実施の法改正前は、「子のある妻」であったため、父子家庭(妻が死亡)になった場合には支給されませんでした。

しかし、性別で差をつけることは不合理だということで、法律で「子のある配偶者」と改正され、平成26(2014)年4月実施以降に父子家庭(妻が死亡)の場合にも支給されるようになっています。

いくらの遺族厚生年金か確認する方法

子がいない場合は「遺族厚生年金」のみですが、死亡当時40歳以上65歳未満の妻は「中高齢寡婦加算」ももらえます。

中高齢寡婦加算の年金額は毎年4月に更新されますが、令和3年4月分から以下のとおり。

令和3年4月からの年金額で、子がいない妻が40歳のときに会社員である夫が亡くなった場合、遺族年金はいくらかを、実際に計算します。

平均標準報酬額には、以下の「ねんきん定期便」を使います。

標準報酬月額の欄に360、賞与はなしなので、36万円です。

計算の手順は以下の通り。端数計算は省略します。

- ①遺族厚生年金:平均標準報酬額 × 0.005481 × 加入月数 × 3/4(300月とみなして計算)

→ 360,000円 × 0.005481 × 300月 × 3/4=443,961円 - ②中高齢寡婦加算:585,700円

- ③(遺族厚生年金①+中高齢寡婦加算②)÷12カ月

→ (443,961円+585,700円)÷12カ月=85,805円 ≒ 8.5万円

遺族厚生年金は、「遺族厚生年金」に「中高齢寡婦加算」がプラスされて、毎月約8.5万円がもらえるということです。

なお、死亡当時40歳未満だった子のある妻が、子どもの高校卒業と同時に「遺族基礎年金」が打ち切りになった時点で40歳以上だった場合も、上記の計算と同じ額を受け取ることができます。

遺族厚生年金に関しては、女性有利にできています。働き方も多様になっている中、主夫の場合は遺族厚生年金は主婦と同じ条件ではないということは認識しておく必要がありますね。

遺族厚生年金に対するよくある2つの勘違い

勘違いは次の2つ。

- 勘違い①:受給要件をクリアすればもらえる

- 勘違い②:遺族年金で十分な生活費が賄える

勘違い①:受給要件をクリアすればもらえる

結論は、残された家族への所得制限があるって話です。

なぜこういった事になるかというと、生計維持関係があるからです。

生計維持関係とは、『死亡当時、死亡した方と生計を同一にしていた方で、原則として、年収850万円未満の方が該当する。』ということです。

つまり、所得制限があるということですね。

年収850万円以上の遺族は、経済的に自立しているとみなされ、遺族年金はもらえませんよという話です。

参考:受給権の消滅

所得制限がクリアされて、遺族年金を受給している間でも、消滅する場合があります。

代表的な事項は以下のとおり。

- 婚姻したとき(内縁関係を含む)

- 直系血族または直系姻族以外の方の養子となったとき

遺族年金は、死亡した方との生計維持要件が問われます。

再婚や養子縁組などで、別の生計になることで、受給権が消滅するのも自然の流れということがわかりますね。

勘違い②:遺族年金で十分な生活費が賄える

遺族年金は将来の年金額の4分の3の額ですので、なんとかなると思うかもしれませんが、そうでもないです。以下のように、遺族年金受給中でも支払いが必要なものがあるからです。

- 社会保険料:国民年金+国民健康保険料

- 住宅ローン:共有名義の場合

- 将来のための積立投資:つみたてNISAなどの積立を停止しない場合

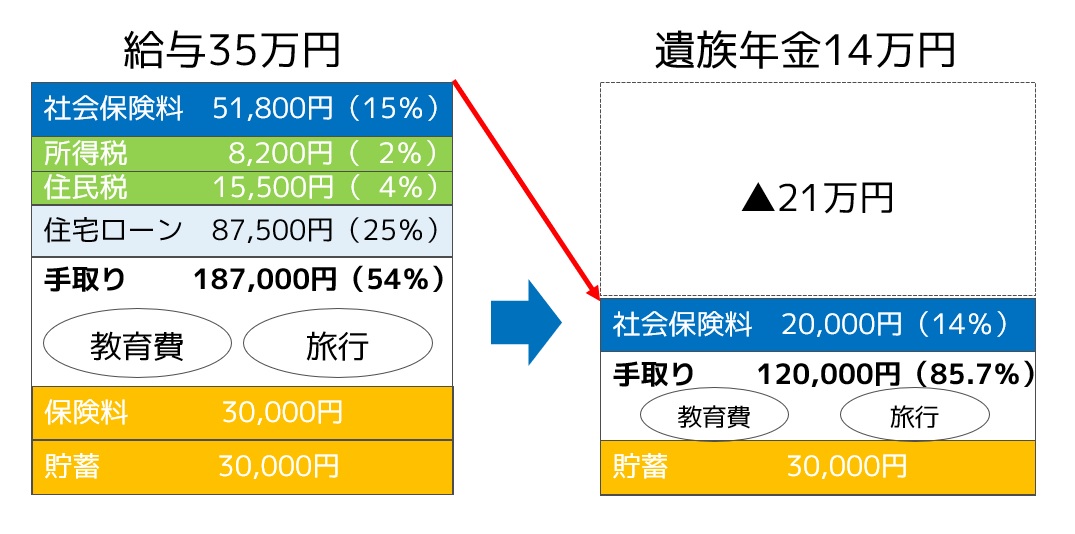

上記のとおり。実際に、妻と18歳未満の子供が2人いる35歳の会社員が亡くなり、遺族年金をもらったときの家計を可視化します。

働けなくなり、遺族年金受給中:会社員(35歳、妻と子2人)

遺族年金は非課税なので、所得税はかかりませんが、妻の国民年金と世帯の国民健康保険料を払わなくてはいけません。妻が遺族年金以外の収入がなかったとしても、毎月20,000円ほどかかります。

持ち家で、大黒柱単独で住宅ローンを組んでる場合は、支払いはなくなるんで、手取りは12万円です。

将来への貯蓄3万円を続けて、9万円で生活費と教育費、そして旅行費のやりくりだと、ギリギリかもしれません。

つまり、持ち家でなかったり、夫婦共有名義の住宅ローンで支払いがある場合、教育費はかけられなくなるのが現実です。

個人事業主は遺族年金額がさらに低くなります。ので、持ち家でない場合、貯蓄はストップ、教育費もないことが予測されます。

不足する分を民間の生命保険に加入する場合

遺族年金はいくらと勘違いのまとめ

記事のポイントをまとめます。

- 遺族年金はいくらかには3つの知識が必要である。

- 1つ目は、遺族基礎年金は亡くなった人に子どもがいればもらえるという知識です。

- 2つ目は、遺族厚生年金は亡くなった人が会社員でなければもらえないという知識です。

- 3つ目は、遺族厚生年金は受け取る人の性別で少し差があり、女性有利にできています。

- 遺族年金は、受給要件をクリアすればもらえたり、十分に生活していけると言われますが、これは勘違いです。

こんな感じです。

このあたりを理解しておけば、“遺族年金にかなり詳しい人”になれるのではと思います。

というわけで今回は以上です。

遺族年金は毎年1回、金額の改定があるので、定期的に情報をチェックするのが大切ですね。

なお、遺族年金とその周辺知識は、公的年金制度の仕組みとは?【種類・比較・受取額を順番に解説】でまとめています。合わせてごらんください。

公的年金制度の仕組みとは?【種類・比較・受取額を順番に解説】

「公的年金ってなに?」「どんな種類があるの?」「年金を満額もらうには、どうしたらいい?」こんな疑問をお待ちのあなたへ。公的年金の仕組みから制度の比較・受取額をまとめました。これから老後資金を対策したい方や、ファイナンシャルプランニングに興味のある方は、これを機会にしっかり身に着けておきましょう。