病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療を受けることができます。なぜなら、昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しているからです。

また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。

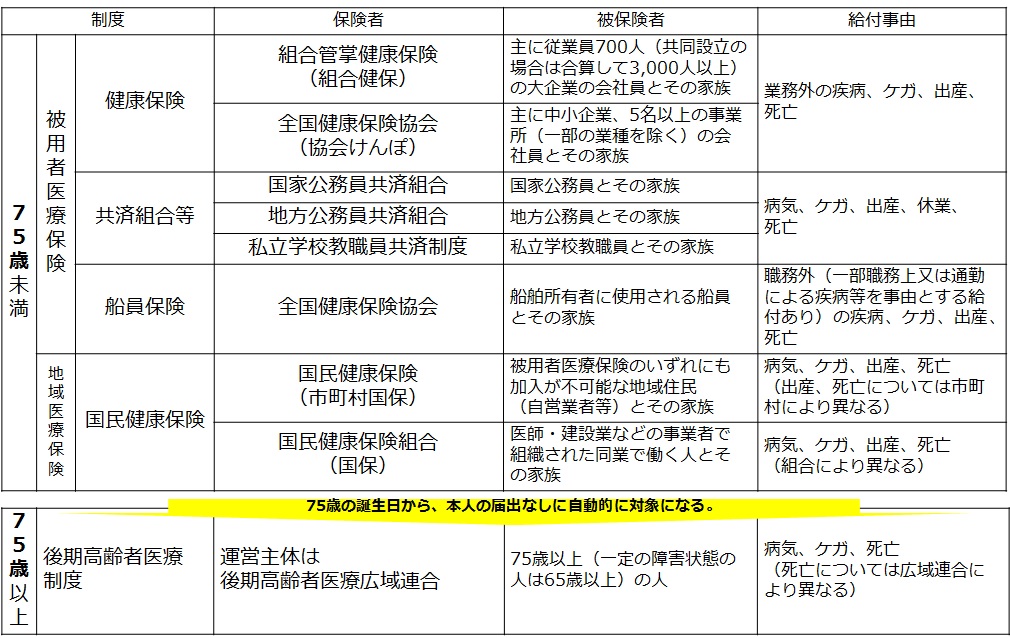

職業や年齢によって加入する制度が異なる医療保険制度

医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保険もしくは国民健康保険、75歳以上の人は後期高齢者医療制度に全員加入します。

被用者医療保険には、会社員を対象とする健康保険の他に、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済制度、船員保険があります。

共済組合等は健康保険を代行していますし、船員保険には独自の給付がありますが、健康保険に準じていますので、ここでは、被用者医療保険の中心的な制度である健康保険について解説していきます。

就職すると、健康保険に加入する

健康保険は、被保険者(会社員)とその被扶養者(会社員の家族)に対して、業務外、通勤途上以外の原因による病気やケガ、死亡、出産について保険給付を行う制度です。ここでいう被扶養者とは、一般的に年収130万円未満でかつ被保険者の年収の2分の1未満である人のことです。

健康保険は以下の2つの制度があります。

- 組合管掌健康保険(組合健保または健保組合):主に大企業の会社員が加入。各健康保険組合が運営。

- 協会けんぽ:主に中小企業の会社員が加入する。全国健康保険協会が運営。

保険料は、被保険者の毎月の給料(標準報酬月額)およびボーナス(標準賞与額)に保険料率(健保組合は組合ごとに決定、協会けんぽは都道府県ごとに決定)かけて計算された金額となります。この金額を本人と会社が半分ずつ負担して、会社がまとめてます。組合健保によっては、被保険者負担分が半分以下のところもあります。

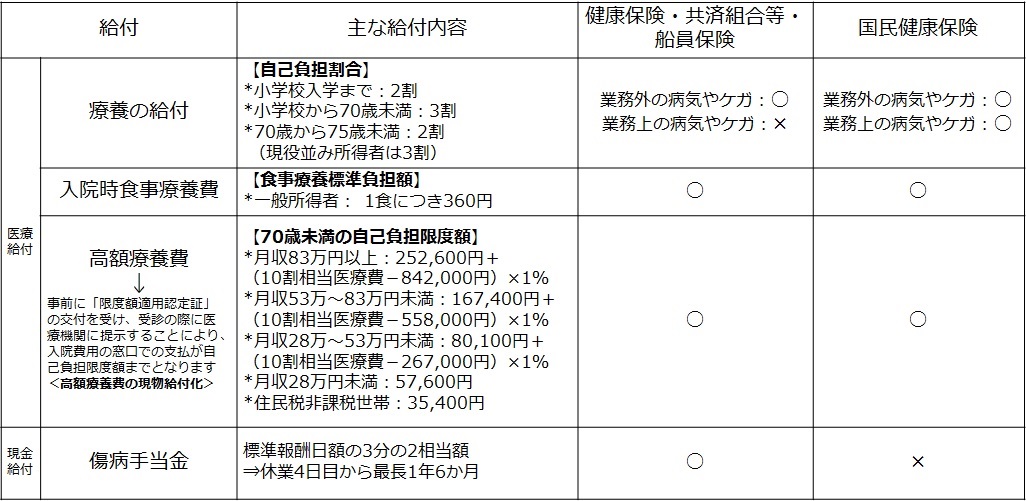

健康保険から受けられる7つの給付

病気やケガをしたとき、健康保険から受けられる給付内容は、以下の7つです。

医療機関にかかるとき:療養の給付(被扶養者の場合は家族療養費)

医療機関の窓口で保険証を示せば、健康保険からの療養の給付(家族である被扶養者が受けるときは家族療養費)が支給され、診察や入院など必要な医療を治るまで受けることができます。

窓口で一定の自己負担があり、被保険者とその家族の区別なく、入院・通院ともに以下のとおりです。

| 小学校入学前 | 医療費の2割 | |

| 小学校入学後70歳未満 | 医療費の3割 | |

| 70~74歳 | 医療費の2割※ | 現役並み所得者は3割 |

| 75歳以上 | 医療費の1割 | |

※昭和19年4月1日以前生まれの人は、引き続き1割のままです。

ここでいう現役並みの所得者とは、標準報酬月額が28万円以上で、一般的に夫婦2人で年収520万円、単身で383万円以上である人のことです。

入院したとき:入院時食事療養費(被扶養者の場合は家族療養費)

入院したときも健康保険から必要な食費も健康保険から支払われます(入院時食事療養費・家族療養費)。入院中の食事にかかる費用は療養の給付とは別計算となり、その一部は食事療養費標準負担額として患者が窓口負担します。平成28年4月から、70歳未満・一般は1食360円になっています。本来なら総食事代を払って入院時食事療養費を受け取るのですが、経済的負担を考慮し、実際の支給は現物給付されています。

在宅で療養するとき:訪問看護療養費・家族訪問看護療養費

難病患者や末期がん患者は、かかりつけ医師の指示により、訪問看護ステーションから派遣された看護師などから訪問看護サービス(訪問看護療養費・家族訪問看護療養費)を受けられます。患者は、療養の給付と同じ窓口負担をします。

医療費の窓口負担が一定額を超えたとき:高額療養費

1ヵ月の窓口負担が、一定の額(自己負担額)を超えたとき、超えた分があとで高額療養費として払い戻されたり、窓口負担が一定の額までで医療を受けられたりします。

なお、自己負担額が大きくなりそうだと事前にわかっていれば、前もって自分の健康保険の保険者である組合管掌健康保険もしくは協会けんぽに申請して「限度額適用認定証」の交付を受けておくと、医療機関の窓口で払う額を自己負担限度額までにできます。

自己負担限度額は、加入者の所得水準や年齢によって計算方法は異なります。3割負担の会社員(標準報酬月額28万円~50万円)なら、月9万円弱です。

さらに、組合健保には、独自に上乗せ給付の制度を設けているところもあり、自己負担の上限が2万円程度で済むこともあります。

平成27年(2015)1月から、70歳未満の所得区分が3区分から5区分に細分化され、上位所得者の自己負担が増加しています。

保険診療の対象外の特別な医療を受けるとき:保険外併用療養費(家族療養費)

先進医療や差額ベッドへの入院など、保険診療の対象外の特別な医療を受けたいときは、一般の医療と共通する部分は保険外併用療養費(家族療養費)として健康保険が使えます。自己負担に加えて、通常の診療との差額として、特別料金を患者が負担します。

医療費を立て替え払いしたとき:療養費(家族療養費)・移送費(家族移送費)

健康保険では、保険医療機関などで直接医療サービスが受けられる療養の給付を原則としていますが、やむを得ない事情により療養の給付が受けられない場合で、健保組合などの保険者が認めた時は事後に、支払った医療費から自己負担相当分を控除した額が療養費として払い戻されます。

海外療養費もその一つで、海外渡航中に急な病気でやむを得ず現地で治療を受けた場合、加入する健保組合などの保険者に「診療内容明細書」と「領収明細書」を現地の医療機関に書いてもらい、帰国後に日本語に訳して申請手続きを行うことにより、海外で支払った医療費の一部の払い戻しを受けることができます。対象となる金額はあくまで国内での標準的な医療費が基準なので、医療費の高い国では払い戻しを受けてもかなりの自己負担が残る可能性も高いです。

また、病気・ケガで移動が困難な患者が医師の指示で一時的・緊急的必要があり移送されたとき、移送にかかった費用(最も経済的な通常の経路および方法により算定された額の範囲内)が移送費(家族移送費)として払い戻されます。

病気・ケガで仕事につけないとき:傷病手当金

病気やケガを理由に会社を3日以上続けて休み、給料が支給されない場合に、4日目から傷病手当金が最長1年6ヵ月間支給されます。この場合の支給額は、休業1日に対し、標準報酬日額の3分の2相当額です。さらに、組合健保には、独自に上乗せ給付や支給期間延長の制度を設けているところもあります。

健康保険と国民健康保険の主な給付内容の違いについてまとめると、以下のようになります。

退職したら加入する医療保険を選ぶ

会社を退職すると、再就職先の会社の健康保険の被保険者にならない限り、以下のいずれかを選んで加入することになります。

- 引き続き退職前の会社の健康保険に加入する

- 家族の扶養となり健康保険の被扶養者になる

- 市町村の国民健康保険に加入する

退職前の会社の健康保険に加入する

退職前の会社の健康保険に任意継続被保険者として加入することになります。退職日の翌日から20日以内に手続きする必要があります。ただし、退職前に継続して被保険者期間が2ヶ月以上あることが加入の条件です。加入できる期間は2年間で、扶養する一定範囲の家族も健康保険の給付を受けられます。

保険料負担は、退職前は会社も負担していましたが、その分あわせて全額が自己負担となります。負担額は、「退職時の本人の標準報酬月額」あるいは「加入していた健康保険の標準報酬月額の平均額」のいずれか低いほうで計算した保険料を負担します。

健康保険の被扶養者になる

家族が健康保険の被保険者で、主としてその家族に生計を維持されている場合は、健康保険の被保険者の扶養家族として健康保険の被扶養者になります。加入手続は家族である被保険者が行います。保険料負担は、ありません。

被扶養者の認定の条件は、60歳未満と60歳以上または障害者で原則が異なります。

- 60歳未満:年収が130万円未満、かつ被保険者の年収の半分未満

- 60歳以上または障害者:年収が180万円未満、かつ被保険者の年収の半分未満

同居の場合だけでなく、別居も条件を満たせば、対象となります。その場合、後半の「かつ被保険者の年収の半分未満」を「かつ被保険者からの仕送り額より少ない」にしてください。

市町村の国民健康保険に加入する

国民健康保険は、自営業者等、被用者以外の地域住民とその家族を対象とし、病気やケガ、死亡、出産について保険給付を行う制度です。被扶養者という概念はなく、原則としてすべて被保険者として取り扱われます。

保険料は、市区町村によって異なり、前年の所得等によって計算されます。

なお、国民健康保険には、市区町村の国民健康保険とは別に、医師・歯科医師・建設業など同種の事業者で組織された国民健康保険組合(国保組合)があります。

国民健康保険組合(国保組合)の保険料は国民健康保険とは異なり、さらに各組合によっても異なります。給付内容は健康保険とほぼ同じですが、一般に出産手当金や傷病手当金はありません。また、業務上の病気やケガも対象となります。

75歳以後の医療は後期高齢者医療制度がサポート

75歳になると、健康保険などの医療保険から脱退して、すべての人が後期高齢者医療制度の被保険者となります。また、一定の障害の状態に人は65歳以上から対象となります。

給付内容は健康保険とほぼ同じですが、一般に出産に関する給付や傷病手当金はありません。

保険料は、各都道府県の広域連合で決定され、原則として年金からの天引きで徴収されます。

窓口で一定の自己負担があり、原則1割負担で、現役並み所得者は3割です。

今まで説明してきた公的医療保険制度の全体像をまとめると、以下のようになります。

自己負担を公費で負担する制度があります

国や地方自治体が医療費の全額もしくは公的医療保険の自己負担分を公費で負担する制度があります。

代表的なものは、子どもの医療費助成制度です。各自治体で異なりますが、所得制限なく、通院は小学校入学前まで、入院は中学校卒業まで無料という内容が多いです。

母子・父子家庭の医療費助成や、未熟児の乳児が入院治療を受ける場合の養育医療など、さまざまな公費による医療給付があります。

日本では誰もが安心して医療を受けることができる医療制度を実現し、世界最高水準の平均寿命や高い保健医療水準を達成してきました。

ただし、高齢化の進行などで医療費は急速に増大していて、現行の制度が今後改正される可能性もあります。公的医療に頼りすぎず、並行して自助努力していかなくてはいけません。

このように、公的医療保険制度の全体像を把握することで、民間の医療保険を検討する際に、ムダ・ムラ・ムリのないプランにすることができるのです。