老後保障は、「年金保険」だけでなく、「終身保険」や「変額保険」でも備えることができます。

このページでは、ネーミングにとらわれず、安心して老後保障を準備するのに、どの種類の保険が適切なのか、それぞれの特徴を確認しつつ、説明していきます。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険

老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。 一般勘定(主に長期の債券)で保険料を運用します。

契約時の予定利率で運用するので、年金額・解約返戻金ともに契約時に確定しています。年金開始前に死亡した場合は、通常、払込保険料相当額が死亡給付金として支払われます。

保険料払込期間中の解約返戻率を80~90%に設定していて、払込期間が終了すると解約返戻率は100%を超えるケースが多いです。

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険

終身保険は、一般的に「円建て」を意味しますが、超低金利時代においては、「ドル建て」も選択肢の1つになっています。運用する通貨が異なるだけで、しくみは以下の通り同じです。

「有期払い」にすると、保険料払込満了時に一生涯の死亡保障にかえて、年金受取りを選択できるものもあります。また、将来の解約返戻金で老後の生活資金準備を目的とすることも可能です。

一般勘定(主に長期の債券)で保険料を運用します。契約時の予定利率で運用するので、保険金額・解約返戻金ともに契約時に確定しています。

保険料払込期間中の解約返戻率を80~90%に設定していて、払込期間が終了すると解約返戻率は100%を超えるケースが多いです。

低解約返戻金型終身保険は、終身保険と同じ定義の保険

異なる点は、保険料払込期間中の解約返戻率を約70%に抑えることによって、払込期間が終了すると通常の終身保険を上回る解約返戻率になることです。

海外の一部で販売されていた商品をベースに、日本では平成10(1998)年に販売を開始しました。保険料払込期間中の解約返戻率を約70%に抑えているため、終身保険と同じ条件で保険料を比較すると、低解約返戻金型終身保険のほうが安くなります。

しかし、超低金利時代において、この保険のパイオニアである東京海上日動あんしん生命「長割り終身」は、2016(平成28年)10月1日でこの保険を売り止めにしました。

そのため、販売している保険会社の数が激減しています。

変額個人年金保険は、加入後の運用状況によって、年金や解約返戻金が変動する保険

「定額」個人年金保険と同様、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

異なる点は、特別勘定(国内外の株式および公社債)で保険料を運用するので、年金額・解約返戻金ともに変動します。払込保険料合計額を最低保証するものがほとんどですが、年金や解約返戻金には最低保証はありません。

特別勘定で運用を行っているため、個人年金保険と同じ条件で保険料を比較すると、変額個人年金保険のほうが安くなります。

また、特別勘定の選択次第で、インフレリスクへの対応も可能です。

年金や解約返戻金が増減する保険ですが、確定している保険より減る可能性もあれば、増える可能性があるという楽しみもあります。

保険料の支払い方法は一時払が主流ですが、価格が変動する金融商品を、常に一定の金額で定期的に買い続ける手法である「ドルコスト平均法」を活用する月払いも可能な保険会社もあります。

マイナス金利の影響を受けて、「定額」の商品ラインアップが激減している中で、これからの資産形成に有効な保険です。

変額保険は、加入後の運用状況によって、死亡保険金または満期保険金、解約返戻金が変動する保険

一時金で死亡保険金が支払われる保険です。

保険期間の設定には、一生涯保障の「終身型」と一定の保険期間を定めた「有期型」がありますが、より資産形成機能を高めたい場合には「有期型」が適しています。

変額保険(有期型)は、通常の養老保険の変形版と理解するとわかりやすいです。

特別勘定(国内外の株式および公社債)で保険料を運用するので、死亡保険金は最低保証(「基本保険金」といいます)がありますので、基本保険金額の死亡保障を確保することができますが、満期保険金や解約返戻金には最低保証はありません。

特別勘定で運用を行っているため、養老保険と同じ条件で保険料を比較すると、変額保険(有期型)のほうが安くなります。

また、特別勘定の選択次第で、インフレリスクへの対応も可能です。

保障部分は保険会社に保証してもらうことによって、すべての運用責任が自分にふりかからない点が、株式投資と異なる点です。

それゆえ、変額保険は「保険と投資の架け橋になる保険」ともいわれています。

満期保険金や解約返戻金が増減する保険ですが、確定している保険より減る可能性もあれば、増える可能性があるという楽しみもあります。

月払いにすることによって、価格が変動する金融商品を、常に一定の金額で定期的に買い続ける手法である「ドルコスト平均法」を活用することも可能です。

超低金利時代において、「定額」の商品ラインアップが激減している中で、これからの資産形成に有効な保険です。

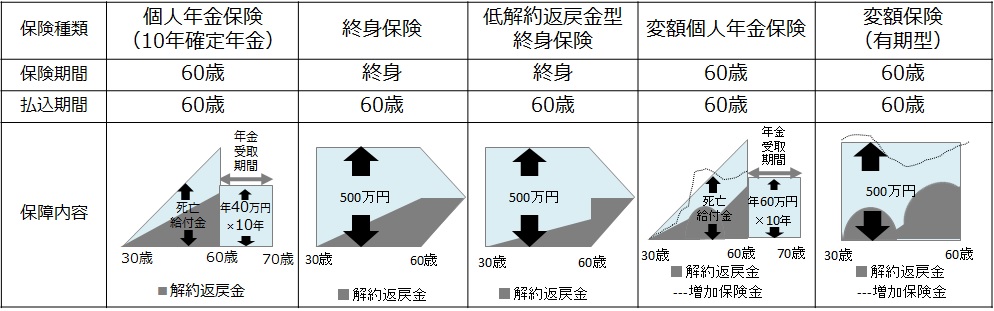

こだわりの老後保障にするには、5種類の保険種類を比較検討する

5種類の保険種類とは、上記で説明した「個人年金保険」「終身保険」「低解約返戻金型終身保険」「変額個人年金保険」「変額保険」です。それぞれの特徴をイメージ図に表すと、以下のようになります。

個人年金保険は、確実に老後の生活資金準備を目的とする代表的な商品の1つですが、解約返戻金を活用する終身保険や低解約返戻金型終身保険も年金保険の代替方法です。また、超低金利時代においては、「円建て」や「定額」にとらわれず、「ドル建て」や「変額」を取り入れるのが主流になっています。

商品の種類としては多くありませんが、保険料払込期間など細かい設定がとても重要になってきます。

また、インフレリスクへの対応策として、価格が変動する金融商品を、常に一定の金額で定期的に買い続ける手法である「ドルコスト平均法」を活用する変額個人年金保険や変額保険(有期型)を取り入れるケースも増えています。

安心して老後の生活資金を準備するのに、どの種類の保険が適切なのか、それぞれの特徴を理解して、上手に選択しましょう。