教育費は、「学資保険」だけでなく、「終身保険」や「変額保険」でも備えることができます。このページでは、子どもの教育費を準備するのに、どの種類の保険が適切なのか、それぞれの特徴を確認しつつ、説明していきます。

学資保険は、親が生きていても亡くなっていても、確実に教育費を確保できる保険

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容があります。

原則として、親が亡くなった以後の保険料支払いを免除する「保険料払込免除特約」が付加されるため、契約者である親が死亡または高度障害状態になってしまった場合、その後の保険料の支払いが免除され、満期保険金は予定どおり受け取ることができるという点が、貯蓄と大きな違いです。

『こども保険』は「保障型」で、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイプを呼ぶケースが多いです。

それに対して、『学資保険』は「貯蓄型」で、『こども保険』同様、親が亡くなった以後の保険料支払いは免除となりますが、総払込保険料より祝金や満期保険金を合算した金額のほうが多くなるタイプを呼ぶケースが多いです。

学資保険は「ドアノック商品」と言われ、貯蓄性の高い新商品が開発されています。

戻り率を上げるために、「保険料払込免除特約」を付加しなかったり、保険期間より保険料払込期間を短くする「短期払」やまとまったお金がある方向けに「一時払」を活用するなどの方法もあります。

メディアなどで戻り率の比較表が掲載されていますが、戻り率だけではなく、受取時期を確認したうえで加入しないと、必要なときに、必要なお金を受け取ることができません。つまり、戻り率と受取時期のバランスが重要です。

以下のように、主要な学資保険の「受取時期と戻り率の早見表」を作成しましたので、各社設定の違いを確認してください。

しかし、超低金利時代において、バブル時代のように学資保険でお金を大きくふやすことは不可能になっています。また、各保険会社が売り止めの傾向が強く、販売している保険会社の数が激減しています。

低解約返戻金型終身保険は、親(父または母)が「短期払い」で「解約」を前提して加入する保険

低解約返戻金型終身保険は、親(父または母)が亡くなった時のための低解約返戻金型終身保険の保険料を「短期払」で加入することによって、親(父または母)が万一亡くなった時に支払われる「死亡保険金」による教育費の保障もしくは将来の解約返戻金による教育費の準備のいずれかを目的とした保険です。

保険料払込期間中の解約返戻率を70%に抑えることによって、払込期間が終了すると通常の終身保険を上回る解約返戻率になり、100%を超えるケースが多く、この特性を活かして、教育費が必要な年齢に合わせて払込期間を設定します。

学資保険のように、満期の時期が決まっているわけではないので、必要な時期に解約しなければ、親(父または母)の一生涯の死亡保障として継続することが可能です。

また、将来解約返戻率がアップしたタイミングで解約することで、親(父また母)の老後資金に充てるといったことも可能になります。

しかし、超低金利時代において、以前のように将来解約返戻率がアップしないので、「学資保険」の代替方法として主流になっていた時代は終わりました。各保険会社が売り止めの傾向が強く、販売している保険会社の数が激減しています。

ドル建て終身保険は、低解約返戻金型終身保険と同じ活用法の保険

ドル建て終身保険は、低解約返戻金型終身保険と同じ活用法の保険ですが、保険料の払込期間中の解約返戻率を70%に抑えてない商品もあります。

親(父または母)が亡くなった時のためのドル建て終身保険の保険料を「短期払」で加入することによって、親(父または母)が万一亡くなった時に支払われる「死亡保険金」による教育費の保障もしくは将来の解約返戻金による教育費の準備のいずれかを目的とした保険です。

異なる点は、保険料の運用が「円建て」ではなく、「ドル建て」ということです。主に米国債で保険料を運用しているので、日本国債で保険料を運用している円建ての終身保険と比べて一般的に予定利率が高く設定されています。

契約時の予定利率で運用するので、「ドル建て」で保険金額・解約返戻金ともに契約時に確定しています。しかし、保険料も保険金を円に換算する場合には、為替相場の影響を受けるため、為替リスクが発生します。

そのため、以下の2点に注意して契約することをお勧めします。

- 時間分散として月払いにする

- 為替リスクを考慮し、教育費が必要な時期より1年や2年、保険料払込期間を短く設定する。

なお、為替リスクを避けるために、解約返戻金を外貨のまま受け取る方法もあります。

変額保険(有期型)は、加入後の運用状況によって、満期保険金、解約返戻金が変動する保険

変額保険(有期型)は、一時金で死亡保険金もしくは満期金が支払われる保険です。通常の養老保険の変形版と理解してください。

特別勘定(国内外の株式および公社債)で保険料を運用するので、インフレリスクへの対応も可能です。

死亡保険金は最低保証(「基本保険金」といいます)がありますので、基本保険金額の死亡保障を確保することができますが、満期保険金や解約返戻金には最低保証はありません。そのため、通常の養老保険より、予定利率が高く設定されています。

「ドル建て」終身保険と比較した場合のメリットとして、通貨分散が可能な点です。「ドル建て」終身保険は、通貨がドルとなりますが、変額保険(有期型)は自分で運用先を選ぶことができますので、さらなるドルはもちろんのこと、それ以外の通貨分散が可能です。

「ドル建て」終身保険と比較した場合のデメリットとして、満期保険金や解約返戻金に最低保証がない点です。「ドル建て」終身保険は、契約時の予定利率で運用するので、「ドル建て」で保険金額・解約返戻金ともに契約時に確定しています。しかし、変額保険(有期型)は為替リスクはないものの、満期保険金や解約返戻金に最低保証がありません。

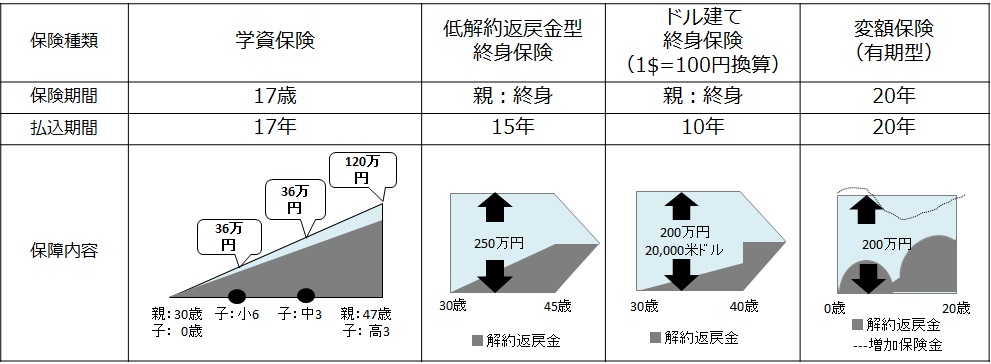

こだわりの教育費準備をするには、4種類の保険種類を比較検討する

4種類の保険種類とは、上記で説明した「学資保険」「低解約返戻金型終身保険」「ドル建て終身保険」「変額保険(有期型)」です。それぞれの特徴をイメージ図に表すと、以下のようになります。

学資保険は、確実に教育費の準備を目的とする代表的な商品の1つですが、解約返戻金やドル建てを活用する終身保険や変額保険(有期型)も学資保険の代替方法です。また、超低金利時代においては、「円建て」や「定額」にとらわれず、インフレリスクにも対応できる「ドル建て」や「変額」を取り入れるのが主流になっています。

私は実際、2人の娘には、最低限プランの「学資保険」と「変額保険(有期型)」を組み合わせて、教育費を準備しています。

安心して教育費を準備するのに、どの種類の保険が適切なのか、それぞれの特徴を理解して、上手に選択しましょう。