※このページは「【保険見直しSTEP1】ライフプラン表を作り保険見直しする理由を明確にする」「【保険見直しSTEP2】社会保障制度をよく知って損しない保険見直しにする」を読んでから、お読みいただくことをオススメします!

「保険見直しをしたいけど、どこの保険会社を選べば良いの?」

「保険会社がたくさんあって、違いがよくわからない。。。」

「ちゃんと長く継続できる保険会社を選びたい。。。」

保険見直しをするときに、悩むのが「どこの保険会社を選べばよいのか?」ということ。

特に保険見直し初心者の方にとっては、どこの保険会社も同じように見えてしまって、何を選べば正解なのかがわからず、保険見直しに踏み切れない・・・となってしまうのではないでしょうか?

保険見直しをするとき、どの保険会社を選ぶかは、超大事なポイント!

保険会社が自分より先に破綻してしまったら、十分な役割を果たせないことになり、安心の保障を得たり、老後のための資産が準備できないということも・・・

また、どの保険会社を選ぶかで、どのように保険見直しの手続きをすれば良いかも変わってくることがあります!

そこで、このページでは、保険見直しをするときに重要な安全な保険会社の見分け方を紹介していきますね。

生命保険会社が万一破綻したときの、3つの不都合

まず、あなたの加入している保険会社が万一破綻してしまったら、どのような影響があるのか、解説します。

実際、平成9(1997)年~平成13(2001)年に7社、平成20(2008)年に1社の生命保険会社が破たんしています。

その結果、平成10(1998)年に生命保険契約者保護機構(略称:保護機構)が設立されました。

そのため、生命保険会社が万一破綻したとしても、現在は保険契約を継続させる仕組みがあります。保険契約自体が無効になることはありませんが、3つの不都合が生じる可能性があります。

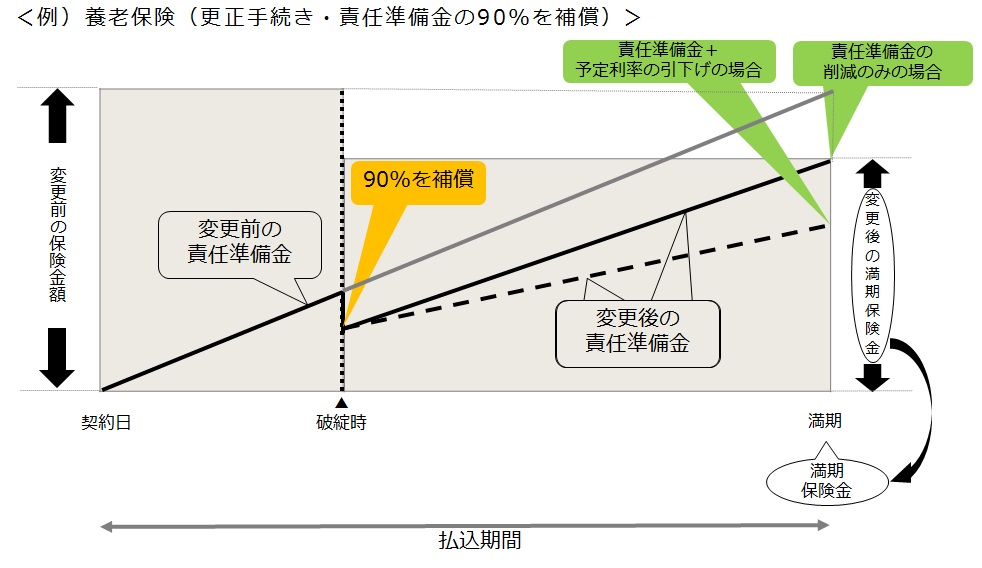

責任準備金の削減

保護機構が破綻保険会社の契約に対して行う補償は、予定利率が高い契約を除いて、「破綻時点の責任準備金の90%まで」となっています。

責任準備金とは将来の保険金、年金、給付金等の支払いに備えて保険料や運用収益の一部を積み立てる準備金のことです。この責任準備金の推移は保険種類等により異なりますが、解約返戻金の原資となります。

責任準備金から加入年数に応じた解約控除を差し引いたものが解約返戻金になります。

つまり、保険金、年金、給付金が90%まで補償されるわけではなく、目安として解約返戻金より最大10%カットの可能性があることになります。

予定利率の引き下げ

保険契約の移転の際、予定利率が高い契約は、予定利率の引き下げが行われます。

予定利率とは、保険会社が契約者に約束した運用利回りのことです。

「個人年金保険」「終身保険」「養老保険」などの貯蓄性のある商品で、予定利率が高い時期に契約した保険契約ほど、保険金額や年金額が大きく削減されます。

一方、「定期保険」「医療保険」などの掛け捨ての商品は、あまり影響を受けません。

保険料の引き落としが継続していても、破綻処理後の予定利率を参考にして、どのように保障内容が変わったかを確認することが重要です。

このように、破綻した保険会社の契約を継続したほうがよいか、新規で加入し直したほうがよいかは、破綻処理後の予定利率と新規加入の予定利率を比較してみてください。

以下にて、戦後に破綻した主な生命保険会社の一覧をまとめてみました。

早期解約控除

破綻すると、業務が開始されるまでは新規契約の締結や契約内容の変更、解約受付、契約者貸付などの業務が停止されます。

再開した後も、解約が相次ぐと、資産状況がさらに悪化することが予想されるため、しばらくの間は解約するとペナルティとして解約返戻金を通常より少なくする「早期解約控除」が実施されるのが通常です。

いずれにしても、不利な保障内容(責任準備金の90%の補償&予定利率の引き下げ)になりながらも、そのまま継続するか、不利な条件で解約(早期解約控除)するか、契約者にとって不都合なことだらけの保険になってしまうのです。

これをイメージ図に表すと、以下のようになります。

民間の生命保険会社に類似したものとして、共済と少額短期保険がありますが、保険契約者保護機構への加入が認められていません。

しかし、JA共済、都道府県民共済、全労済、CO・OP共済、などの制度共済については、根拠法を有し、監督官庁の監視の下に置かれていますので、保護機構の補償とは別のセーフティネットがあります。

過去に例がないものの、以上と同様の3つの不都合が生じる可能性も考えられます。

保険会社の破綻前に「予定利率引き下げ法案」を実行できる環境が可能に

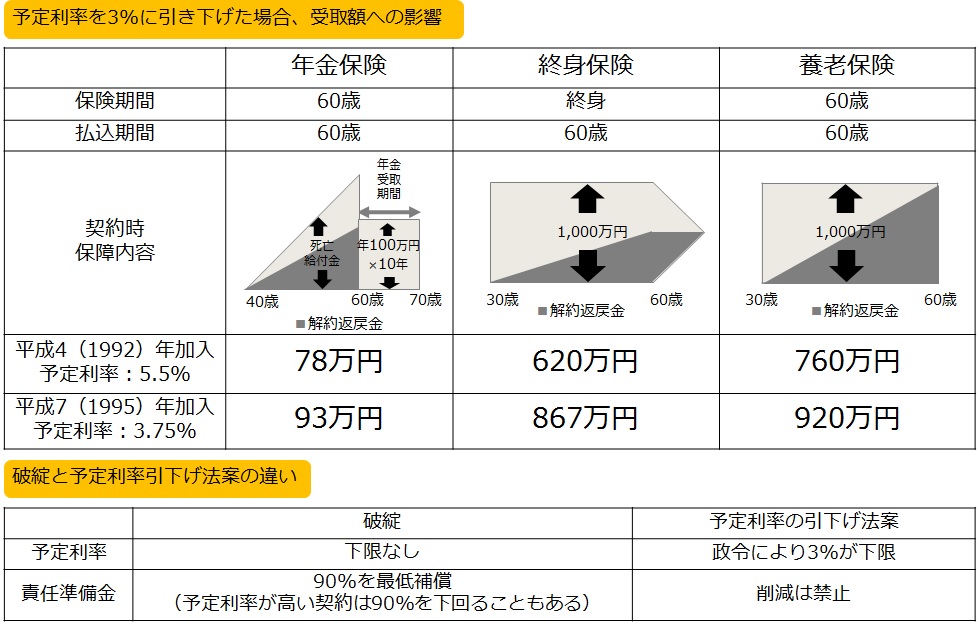

破綻をすると、3つの不都合が生じるのは、上記のとおりです。そこで、平成18(2003)年8月より、保険金額の削減額を破綻時に行われるよりも少なくし、保険契約者等を保護する目的で、保険会社の破綻前の予定利率引下げ規制がより施行されています。これを「予定利率引下げ法案」といいます。

逆ざやに苦しむ生命保険会社に対して、その破綻前に予定利率引下げ等の契約条件の変更を認めることで、破綻を回避する目的があります。しかし、保険会社が勝手に実行することはできず、契約者の同意が必要となります。

予定利率の引下げが認められるのは、経営難の生命保険会社だけです。

相互会社の場合は過半数が出席する総代会で4分の3以上の賛成によって可決、株式会社の場合は過半数が出席する株主総会で3分の2以上の賛成によって可決された場合、金融庁の承認を待って、引下げ対象者全員に通達が届く流れです。

ここで、1ヶ月以上の異議申し立て期間が与えられますので、契約者と契約額で10%超の反対があれば、予定利率の引下げは実現されませんが、破綻を免れたわけではありません。

破綻との違いは、破綻時には責任準備金の10%カットがありますが、予定利率の引下げ法案にはありません。また、破綻時には予定利率の引下げに下限はありませんが、「予定利率の引下げ法案」には下限が3%と定められています。

今まで説明したことを図にまとめると、以下のようになります。

このように、破綻でも、予定利率の引下げ法案でも、自分の契約の手続きなどが凍結されてしまう可能性がありますので、安全な保険会社の見方はとても大切です。

安全な保険会社を見分ける2つの指標

保険会社の財務の健全性を確認することが、安全な保険会社の見分ける方法の1つです。

絶対的な方法ではありませんが、参考になる指標は「格付け」と「ソルベンシー・マージン比率」の2つです。

格付け:アルファベットと記号・単語などで表したもの

格付けとは、独立した第三者である格付け会社が、保険会社の保険金支払いに関する確実性をアルファベットと記号・単語などで表したものです。格付けは信用度の高いものから順にAAA(トリプルA)、AA(ダブルA)などの記号で示されます

会社の財務・収支情報・営業・経営戦略など、さまざまな情報にもとづき決定されています。しかし、格付け会社は複数あり、それぞれ見方が違うため、格付け会社によって、格付けが異なる場合があります。代表的な格付け機関を2つご紹介します。

格付け機関

ソルベンシー・マージン比率:行政監督上の指標で「支払余力」

ソルベンシー・マージンは、「支払余力」という意味で、行政監督上の指標です。大災害や株価の大暴落など、想定外のリスクに対する支払い能力を示していて、この比率が200%を下回った場合は、金融庁によって早期是正措置命令が発動されます。

高いほど健全性が高いとは言い切れず、資本に比べてリスクが小さい新設の保険会社では数値が高く出る傾向があります。

ディスクロージャー資料は保険会社の財務の健全性を知る最強のツール

自分自身で生命保険会社が作成している、「ディスクロージャー資料」にて、資産運用の状況をチェックするという方法もあります

。「ディスクロージャー資料」とは、「企業の経営内容の公開」のことです。

「○○生命の現状」「決算のご報告」など名称は会社によって異なりますが、保険業法により、平成8(1996)年の決算から、事業年度(4月1日~3月31日)ごとの作成が義務付けられています。

「ディスクロージャー資料」には、会社の概況、経営方針など業務の内容、商品一覧など事業の概況、ソルベンシー・マージン比率などの財産の状況、資産運用の概況など業務の状況、会社の運営、などが開示されています。

生命保険会社各社(本・支社等) やホームページで入手することができます。

保険会社の財務の健全性のチェックポイントは、2つあります。

資産配分の傾向チェック

保険会社は契約者が払い込んだ保険料を株式や債券などに配分して運用します。

その配分は各社の方針によって行われています。安全性重視でいく保険会社もあれば、安全性よりも利回り重視の保険会社もあります。

各社がどのように保険料を運用しているかは、実際の資産配分を見れば一目瞭然です。

配分先の構成をチェック

一般的な資産配分は、有価証券として公社債・株式・外国証券など、貸付金、不動産です。

公社債とは、国債や地方債、社債のことで、一般的には株式よりリスクが低いといわれていますが、信用リスクの低い債券ばかりでは、安全な資産運用ができません。資産配分先の構成もチェックすることが大切です。

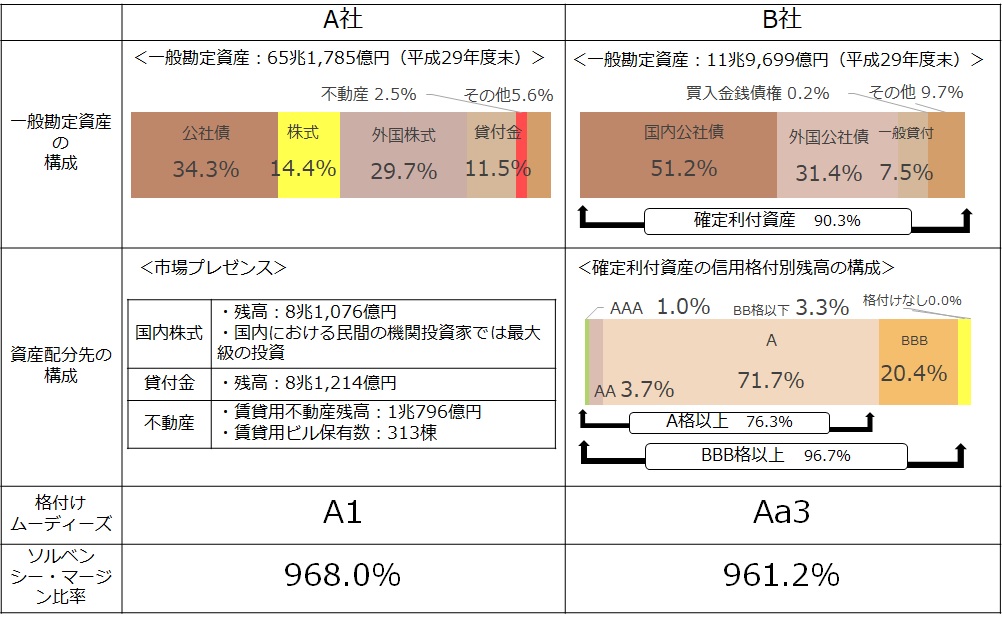

以下に、代表的な漢字生保(A社)と外資系生保(B社)のディスクロージャー資料からみる財務の健全性について、表にしてみました。各社によって、資産の構成が異なることがわかります。

安全な保険会社の見分ける絶対的な方法はありませんが、保険会社の財務の健全性のチェックをすることで確認することが可能です。

まとめ

このページでは、保険見直しにおける良い会社の選び方を解説しました。いかがでしたか?

大事なポイントをまとめると次の通りです。

このぺージのまとめ

- 安全な保険会社を見分ける指標は「格付け」と「ソルベンシー・マージン比率」

- ディスクロージャーで保険会社の財務の健全性を確認する

- 「資産配分」と「配分先の構成」がポイント

これらのポイントを踏まえて、保険会社を選べば、保険見直し初心者の方でも安心して実行することができますよ!

そして、保険会社を決めることができたら、どこで手続きするかです。いよいよ保険見直しをするために、良い担当者選びへと進んでくださいね。

-

-

【保険見直しSTEP4】最適な保険加入するには、保険をどこから加入するかで決まる

※このページは「【保険見直しSTEP3】最適な保険選びにするために、安全な保険会社の見分け方を知る」を読んでから、お読みいただくことをオススメします! 「保険見直しをするとき、どこでやるべき?」「保険 ...