平成12(2002)年に明治生命(現:明治安田生命)が日本初の「アカウント型」商品である「ライフアカウントL.A.」を発売したのを機に、主力商品が変化していきました。

このページでは、保険会社の破綻が落ち着いたあとの、主力商品の変遷について、解説していきます。

アカウント型の衝撃デビュー

「アカウント型」は「自由設計型」ともいわれ、正式名称は、「利率変動型積立終身保険」です。貯蓄と保障の2つの部分で構成されています。名前の一部に「終身保険」とありますが、「アカウント型」は積立部分となりますので、払込が終了した後、一生涯○万円の死亡保険金がある、という確定は、払込終了時になってみないとわからないという保障内容になっています。

昭和60(1985)年以降、主力商品であった「定期付終身保険」の主契約「終身保険」が「逆ざや」を引き起こす要因の1つだとして、主契約を積立部分とした「利率変動型積立終身保険」へ急速にシフトし、「定期付終身保険」の販売を中止する保険会社も相次ぎました。

「定期付終身保険」の更新時に、予定利率が高い「終身保険」が主契約である「定期付終身保険」から「利率変動型積立終身保険」に転換して後悔する契約者が後を絶ちませんでした。

保険金不払い問題が社会問題に発展する

平成17年(2005)年に発覚した明治安田生命保険による死亡保険金の不当な不払いが発端となり、保険業界全体の保険金不払い問題が社会問題に発展。

この頃、高齢化の進展で長生きのリスクに関心が集まるようにもなりました。

平成14(2002)年にアフラックが発売した割安な終身医療保険『EVER』が大ヒットしたこともあり、各社は「医療保険」を中心とする第三分野のわかりやすい商品やサービスを多様化していくようになりました。

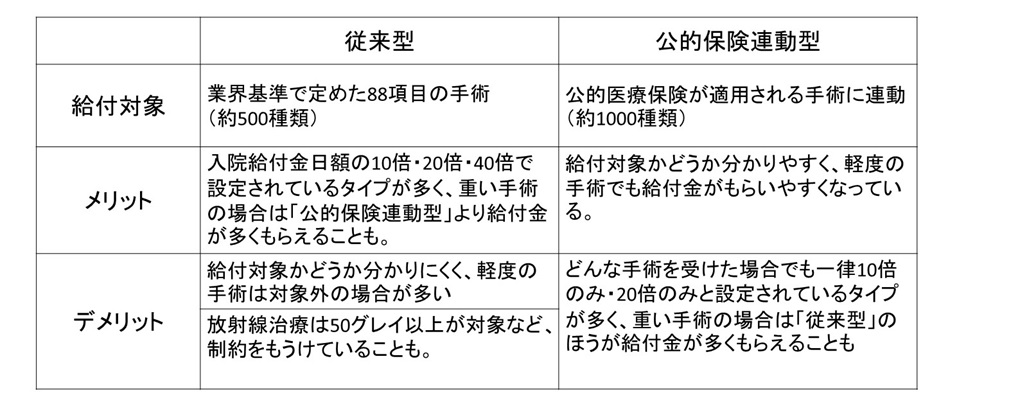

手術給付金の保障範囲の拡大

平成15(2003)年に、住友生命が「救Q隊OK」の販売を開始していて、入院を要件で、手術対象を業界基準の88項目500種類から、公的医療保険に連動して1000種類に拡大しました。

平成17(2005)年に発覚した保険金不払いの問題の反省から、わかりやすい給付対象にしようと手術の範囲を見直す流れもあり、現在では多くの医療保険は公的医療保険に連動して1000種類を保障対象とするタイプになっています。これまで対象外だったような軽度の手術も給付対象になりました。

「手術給付金の支払い方の違い」について、一覧表にまとめてみました。

限定告知型医療保険の発売

「限定告知型医療保険」とは、通常の条件で加入できない健康状態に問題のある人が、簡単な告知(各社3~5項目程度)で加入できる医療保険です。「限定告知型」は「引受基準緩和型」ともいわれ、平成17(2005)年に住友生命が「先客万頼」を発売したのが始まりです。

保険料を通常の「医療保険」に比べて割高にしてリスクを回避し、通常の「医療保険」で申し込みが引き受けられなかった人でも加入できる商品を開発しました。

保険加入方法のバリエーションが拡大する

平成17(2005)年、個人情報保護法が施行により、保険加入方法のバリエーションも増えました。

従来、職域募集を中心としていた生保レディなどが、職場への出入りが禁止になることもあり、一社専属の保険販売員から「加入させられる」といった意識から、自ら保険ショップに出向いて乗合代理店にて「保険を買い(相談)に行く」という意識も出始めてきました。

平成12(2000)年に誕生した来店型の保険ショップ、平成13(2001)年から銀行窓販で一部保険販売が解禁など、の保険業界を取り巻く環境の変化もあり、保険の見直しブームが巻き起こりました。

平成19年(2007年)になると、「医療保険」が、長く生保商品の代表格だった「定期付終身保険」を契約件数で初めて上回りました。生保商品の主役が交代したのです。

これまで説明した内容を年表にまとめると、以下のようになります。

年代~現在.jpg)

このように、保険商品も保険加入方法も、バリエーションが増えたことにより、主力商品も大きく変わっていきました。