生命保険というと、死亡したときにもらうお金が出る「死亡保障」のイメージが強いです。しかし実際には、「死亡保障」の他に、生きるための保障もあります。その1つが「老後保障」です。

「老後保障」として、日本では公的年金があるため、民間の年金保険への加入は不可欠ではありません。しかし、高齢化と人口減少が進む中、将来的に公的年金制度がどうなっていくか、という不安はゼロではありません。このような老後の資産形成を自分で用意するのが民間の年金保険です。

あなたにあった個人年金保険を選ぶためには、どんな保険であるかを知ることが大切です。このページでは、年金保険のしくみと選ぶポイントについて説明します。

個人年金保険は、契約時に定めた年齢から、定額の年金を受け取れる保険

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

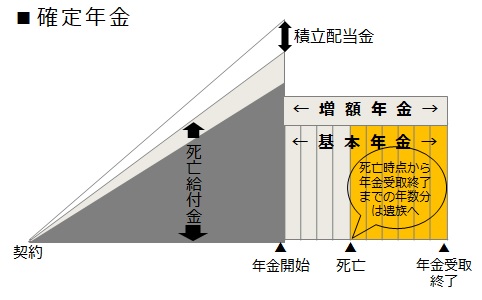

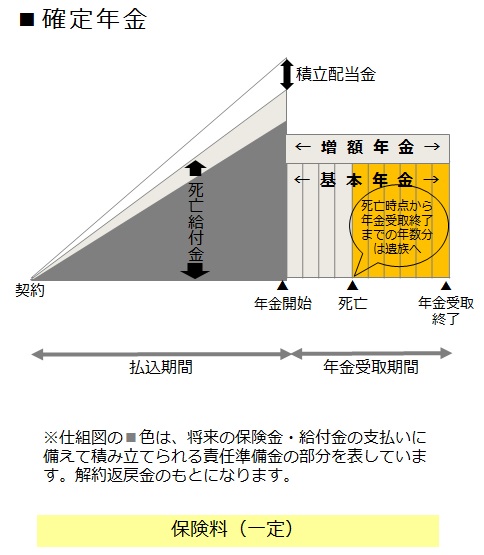

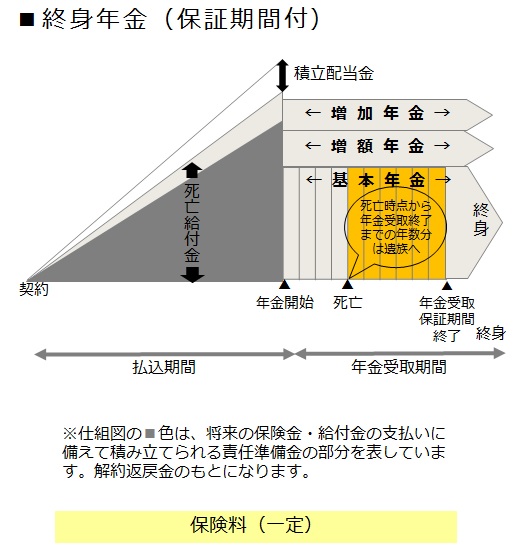

個人年金保険の受取年金は「基本年金」「増額年金」「増加年金」の3つから成り立ちます。

「基本年金」は、運用実績にかかわらず、必ず受け取ることができる年金額をいいます。

「増額年金」は、年金開始時点までに積み立てられた配当金により買い増しされる年金部分です。運用の結果など配当率が変動すると、増額年金の額も変動します。

「増加年金」は、年金開始後の配当金によって買い増しされる年金部分です。配当率が変動すると、増加年金の額も変動します。

年金開始前に死亡した場合は、通常、払込保険料相当額が死亡給付金として支払われます。

プランには、「保険料建て」と「保険金建て」があります。

「保険料建て」は、月7,000円など保険料に応じて年金額が決まります。

「保険金建て」は、将来受け取りたい年金額に応じて保険料が決まります。

払込期間の設定は、年金受取開始前に満了する「有期払い」が一般的です。

年金受け取りのバリエーション

年金を受け取る期間の違いにより、いろんなバリエーションがありますが、代表的な受取方法として、5年・10年と一定期間で受け取る「確定年金」や、公的年金と同様に一生涯受け取る「終身年金」などがあります。

プランは、生死に関係なく年金が支払われるか、生きている場合に限り年金が支払われるか、など様々です。受け取る期間が長いほど、そして生死に関係なく年金が支払われるほど、保険料は高くなっていきます。

確定年金

年金の受取期間を確定させた受取方法です。5年、10年など一定期間、被保険者の生死にかかわらず、年金を受け取ることができます。

「10年確定年金」をイメージ図に表すと、以下のようになります。

終身年金

年金の受取期間を終身にした受取方法です。 年金開始後、被保険者が死亡したときは、その時点で年金の支払いも終了しますが、「保証期間付」の終身年金であれば、被保険者が死亡しても保証期間内は残りの期間の年金が遺族に支払われます。

「10年保証期間付終身年金」をイメージ図に表すと、以下のようになります。

代表的ではありませんが、その他の受け取り方法です。

有期年金

年金の受取期間が○歳までと、一定期間を設けた受取方法です。 年金開始後、被保険者が死亡したときは、その時点で年金の支払いも終了しますが、「保証期間付」の有期年金であれば、被保険者が死亡しても保証期間内は残りの期間の年金が遺族に支払われます。

夫婦(連生)年金

終身年金の一種で、夫婦どちらか一方が生存している限り、年金が受け取れます。老後という将来において、夫婦関係はどうなってるかわかりませんので、私はお勧めしません。

利率変動型

予定利率を定期的(一般的には加入後5年ごと)に見直す無配当の個人年金保険です。 将来受け取る年金額は運用実績に応じて変動しますが、どんなに運用が悪くても、契約時の最低保証予定利率を下回ることはありません。低金利時代の有利なプランで、インフレに対応できます。

外貨建て

払い込んだ保険料を外貨建てで運用し、外貨建てまたは円建てで受け取る個人年金保険です。契約時に、外貨建てで、年金額が確定します。外貨建てのため、為替相場変動の影響を受けるので、外貨を円に交換する際には為替差損益が生じる可能性があります。

しかし、日本の超低金利時代において、外貨建ての個人年金保険は有利な資産形成の1つとなりました。日本円の個人年金保険料の予定利率が改悪されていますので、外貨建ての予定利率は、日本円の個人年金保険より、2~3倍以上高くなっているからです。

個人年金保険で老後資金を積み立てると、毎年税金が戻ってくる

個人年金は、国から認められたお金を貯める制度です。 生命保険は、個人で支払った生命保険料の額に応じて所得税と住民税の所得金額から控除を受ける制度があります。その中の1つである「個人年金保険料控除」は税制適格特約を付加し、適格要件を充たす必要があります。要件を満たした場合、所得税と住民税が安くなります。

つまり、お金を貯めながら、税金の還付があるということです。

税制適格特約の適格用件は以下の4点を満たした場合です。

【税制適格特約の適格要件】

- 年金受取人は、被保険者と同一で、契約者またはその配偶者であること

- 年金受取人は被保険者と同一人であること

- 保険料払込期間が10年以上であること(一時払は対象外)

- 確定年金・有期年金の場合、年金開始年齢が60歳以上、かつ、年金支払期間が10年以上あること

「個人年金保険という名前の保険に入ればよい、というわけではありません。たとえば、「5年確定年金」に加入した場合は、要件3を満たさないため、個人年金保険料控除を受けることはできません。

しかし、個人年金保険料控除の対象外となった場合、一般生命保険料控除の対象になります。

個人年金保険のメリットとデメリット

メリットとしては、預貯金にはない控除、つまりお金を貯めながら税金の還付を受けることができる点です。

デメリットとしては、将来の戻り率が確定しているので、大きなリターンが期待できない点です。なぜなら、「保険」という名前はついていますが、自分で預けたお金を将来受け取るので、仕組みは預貯金とほとんど変わらないからです。

老後資金の備えは、預貯金、投資信託、株、不動産などいろいろな方法があります。

預貯金はほとんど利息は付きません。投資信託、株、不動産は減る可能性もあり、増える可能性もあります。それに対して、確実に貯めることができるのは、契約時に将来受け取る金額が確定している個人年金保険です。

その際、個人年金保険料控除が適用される契約形態を選び、控除狙いで賢く個人年金保険に加入することをお勧めします。