バブル崩壊後の平成5(1993)年以降、長引く低金利や株安によって保険会社の運用成績は悪化しました。

このページでは、バブル崩壊後から平成8年までの、生命保険業界の動向について、解説しています。

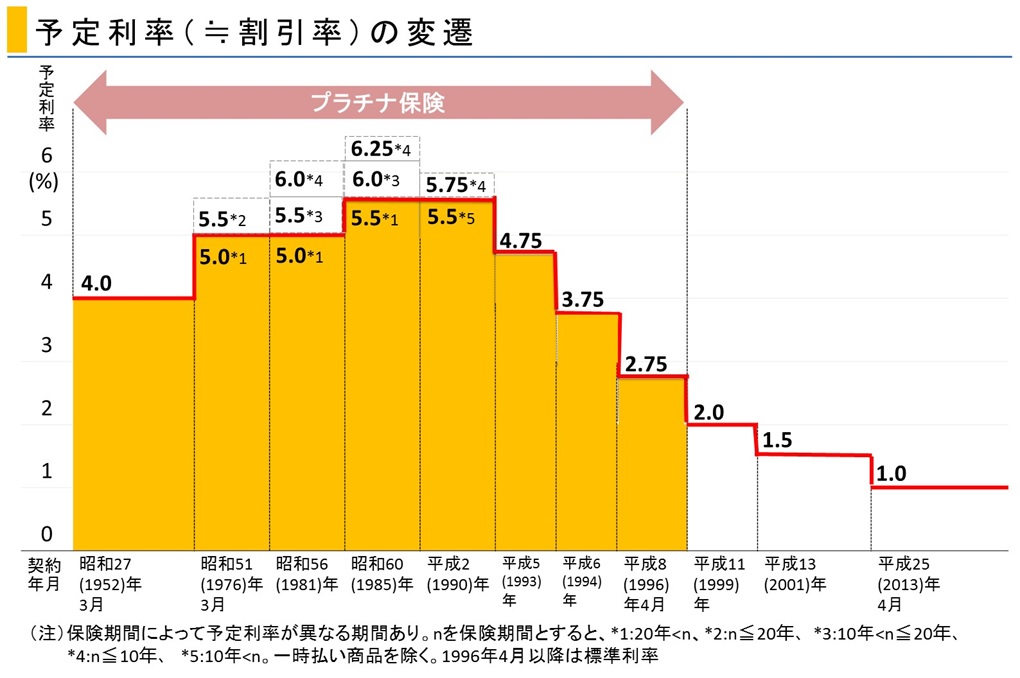

「逆ざや」解消対策で、8年間で4回の予定利率引き下げが実行される

予定利率より運用成績がよかった場合に生ずる利差益どころか、運用成績が予定利率まで達しない利差損が発生したのです。この利差損の生じている状態を「逆ざや」といいます。

逆ざやを生命保険の三利源の他2つである死差益と費差益で埋めることができれば保険会社の収支はプラスです。しかし、死差益と費差益の合計よりも逆ざや(利差損)が大きくなれば、経営は赤字となります。

赤字があまりにも大きくなると、保険金・満期金・解約返戻金などを支払うめどがたたなくなる事態も起こり得ます。「逆ざや」を解消しようと、平成5(1993)年から平成13(2001)年の間に段階的に4回、予定利率を引き下げました。

予定利率の変遷は、以下です。

4年間で、生命保険会社が7社破綻する

平成9(1997)年~平成13(2001)年に7社の生命保険会社が破たんしていきました。

平成10(1998)年、生命保険会社の経営が破綻した場合、契約者の保護を図るため、生命保険契約者保護機構(略称:保護機構)が設立されています。国内で営業を行うすべての生命保険会社が会員として加入しています。

一方、共済や少額短期保険業者は加入していません。

これまでの破綻のときは、すべて救済保険会社が現れましたので、破綻保険会社の保険契約は、救済保険会社による保険契約の移転、合併、株式取得により破綻後も継続することができているのです。

そのため、保険契約自体が無効になることはありませんでしたが、予定利率の見直しなど契約条件の変更が行われました。「養老保険」「終身保険」「個人年金保険」などの貯蓄性のある商品ほど、保険金額や年金額が大きく削減され、「定期保険」「医療保険」などの掛け捨ての商品は、あまり影響を受けませんでした。

破綻した保険会社の保険に加入している場合、保険料の引き落としが継続していても、保険料や保障内容が変わっている場合がほとんどです。破綻処理後の予定利率を参考にして、どのように変わったかを確認することが重要です。

戦後に破綻した主な生命保険会社の一覧をまとめてみました。

このように、生命保険業界は大きな転換期を迎えました。

保険業界も金融の自由化で、横並びから競争の時代へ

平成8(1996)年、「金融ビッグバン」と呼ばれる政府主導での保険業界を含めた金融の自由化が起こりました。

生命保険と損害保険の相互乗り入れを解禁したり、保険商品や保険料、加入方法など、様々な場面において本格的な自由競争の時代に入りました。それまで一社専属の保険加入方法しか認められていませんでしたが、複数の保険会社の商品を販売できる「乗合代理店」が認められ、複数保険会社から選択して加入することが可能となりました。

この頃から、それぞれの保険会社が独自性を発揮し、積極的な商品開発を推進していったのです。

まずは、保険料率に対して2つの制度が導入されました。

5年ごと配当型商品の発売

平成8(1996)年、保険料を従来の有配当商品よりも割安にするために、有配当商品、無配当商品の他に、5年ごとに利差配当のみを分配する商品を発売。

高額割引料率の導入

保険金額が一定の水準を超えた場合に、保険料を割り引く制度。

この2つの制度がきっかけとなり、平成11(1999)年の料率改定より各社が戦略的な料率設定の色彩が強まり、さらにいろいろな制度や商品を開発していきました。

保険料払込免除特約

三大疾病、一定の要介護、一定の身体障害の場合に以後の保険料を不要とする特約。 家計を支えていた者ががんなどにかかった場合、収入が減少するケースが大半。従来の保険では、がんなどを支払事由として特約の給付金を受け取った場合でも、保険を継続していくためには、保険料の継続的な払込が必要でした。この特約を付加することにより、以後の保険料が免除されるというもの。ただし保険料払込免除がなくとも一定の身体障害の場合は払込免除になるのが普通であり、ここでの特約とは保険料免除の条件が大幅に緩くなる特約のことです。

契約者単位の通算割引

契約者単位で契約を通算し、その合計の保険金額で高額割引を行う仕組み。 割引の方法としては、2つ。

- 払込保険料を割引く方式

- 給付金として割り戻す方式

- 更に、同一契約者のみでなく、配偶者を契約者とする契約についても、通算に加えている会社もあります。

低解約返戻金型商品

解約返戻金額を低く抑えたり、全くなくすことにより、保険料を割安にした保険。

優良体保険

従来の引き受け基準に、さらに厳しい引受条件を加えた「優良体」という基準を設け、それに該当する被保険者は、割安な保険料で保障を得ることができる保険。

これまで説明した内容を年表にまとめると、以下のようになります。

年代~現在.jpg)

このように、バブル崩壊の影響を受け、生命保険業界は大きな転換期を迎えました。